El primer trimestre de 2026 confirma la actividad del mercado extranjero en términos de volumen, con unas 24 800 ventas y una cuota del 13,92 % del total nacional (178 096 transacciones inmobiliarias residenciales).

Más allá de la estabilidad de las cifras, lo que resulta significativo es la evolución interna del mercado internacional. La demanda no está disminuyendo, sino que está cambiando en cuanto a su composición y origen, lo que redefine el trimestre.

Una gran parte de las transacciones formalizadas durante este periodo no se derivan de decisiones recientes, sino de procesos iniciados entre 2024 y 2025, en un contexto marcado por cambios normativos, una mayor presión fiscal internacional y un ajuste gradual de las expectativas de rentabilidad.

El nuevo mapa de nacionalidades: menos inercia, más selectividad

El primer trimestre no marca una ruptura en el mercado, pero sí confirma cambios claros en su composición interna. Los compradores extranjeros mantienen su presencia, aunque con una estructura diferente a la de años anteriores.

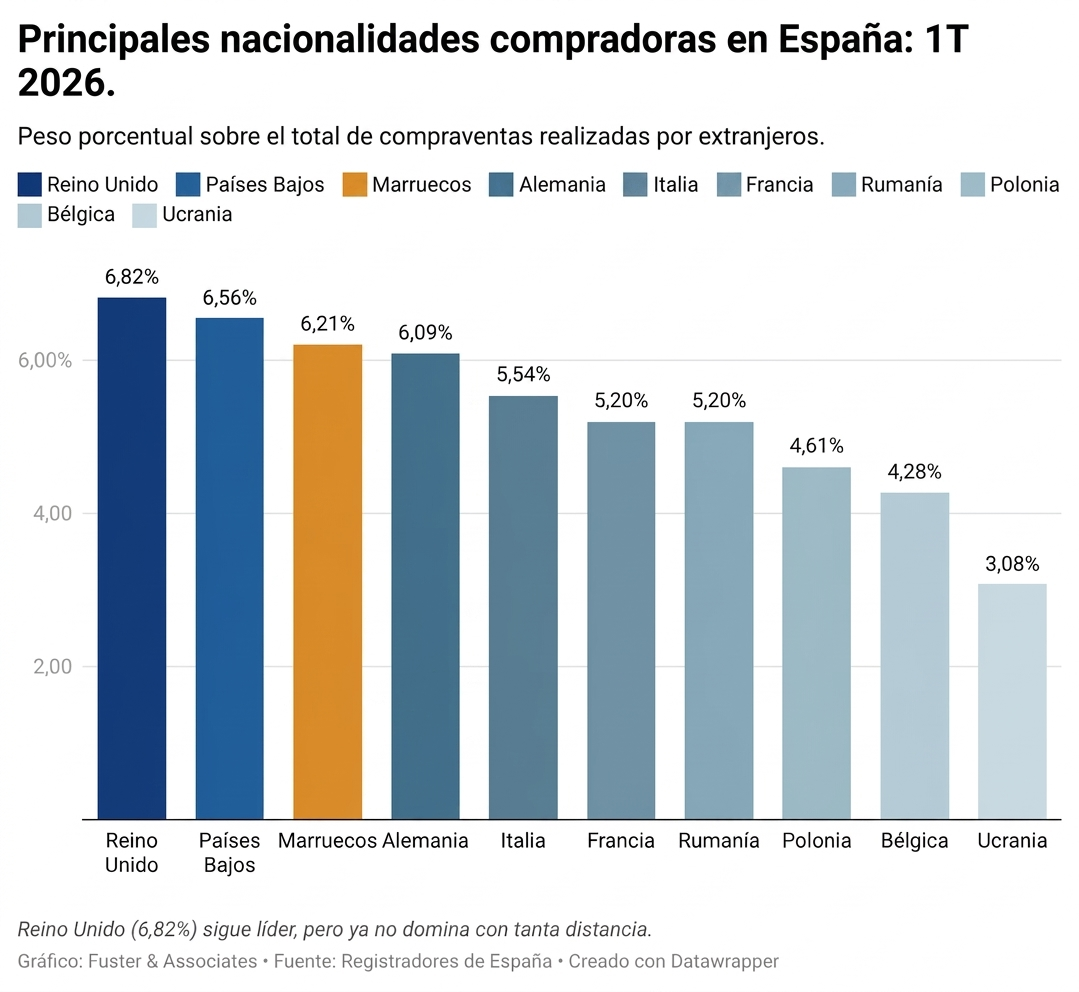

Británicos: 7,93 % → 6,82 % (-1,11 pp)

1.668 ventas.

Se observa un ajuste moderado dentro de un segmento que, tras el ciclo posterior al Brexit, está perdiendo algo de peso relativo sin que ello suponga una caída brusca de la actividad.

Holandeses: 6,77 % → 6,56 % (-0,21 p.p.)

1.604 ventas

Se mantienen en niveles muy similares a los del periodo anterior, con un comportamiento estable dentro del mercado europeo.

Marroquíes: 5,75 % → 6,21 % (+0,46 pp)

1.518 ventas.

Fortalecimiento del componente residencial frente a la actividad puramente de inversión.

Alemanes: 6,65 % → 6,09 % (-0,56 pp)

1.489 ventas.

Perfil estable, con mayor sensibilidad hacia la seguridad jurídica y la eficiencia del proceso de compra.

Geografía: El Arco Mediterráneo se está consolidando como un sistema, no como un mercado

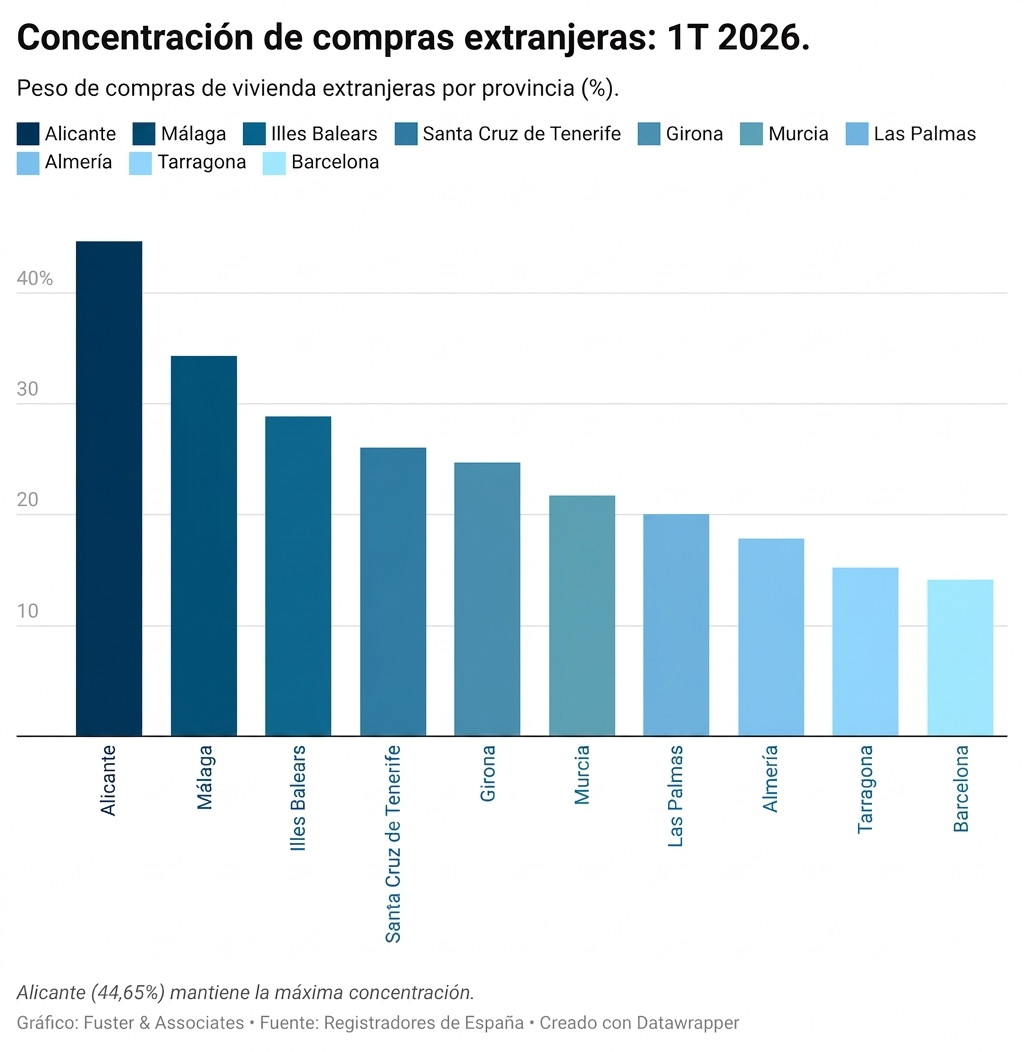

La distribución territorial refuerza una imagen cada vez más clara: el comprador extranjero ya no se comporta como si eligiera entre provincias, sino entre micromercados con su propia dinámica dentro del Arco Mediterráneo.

En Alicante, donde los compradores extranjeros representan el 44,65 %, el mercado se encuentra en una encrucijada crítica. Los niveles de precios elevan el umbral de entrada y hacen que el proceso de toma de decisiones adopte un enfoque más técnico, normalmente precedido de una evaluación muy exhaustiva de la propiedad.

La Región de Murcia, con un 21,73 %, se está consolidando como una alternativa estructural. Compite no solo en precio, sino también en la percepción de accesibilidad: un mercado considerado como un punto de entrada más controlado dentro de la costa mediterránea.

Almería, con un 17,84 %, sigue expandiéndose, impulsada por promociones de obra nueva y una oferta cada vez más orientada a la demanda extranjera, lo que está redefiniendo su posición dentro del mercado general.

En Málaga, donde el 34,30 % de las ventas proviene de la demanda internacional, el mercado se está consolidando como uno de los principales polos de atracción del sur de Europa. La intensidad de la demanda no solo se mantiene estable, sino que refuerza su carácter estructural.

Valencia, con un 13,05 %, presenta un panorama más heterogéneo. Los compradores extranjeros conviven con perfiles impulsados por la movilidad laboral, la residencia a tiempo parcial y una toma de decisiones menos homogénea, lo que diluye la interpretación estrictamente inversora que se observa en el resto del Arco.

Precio: el mercado ya no es homogéneo

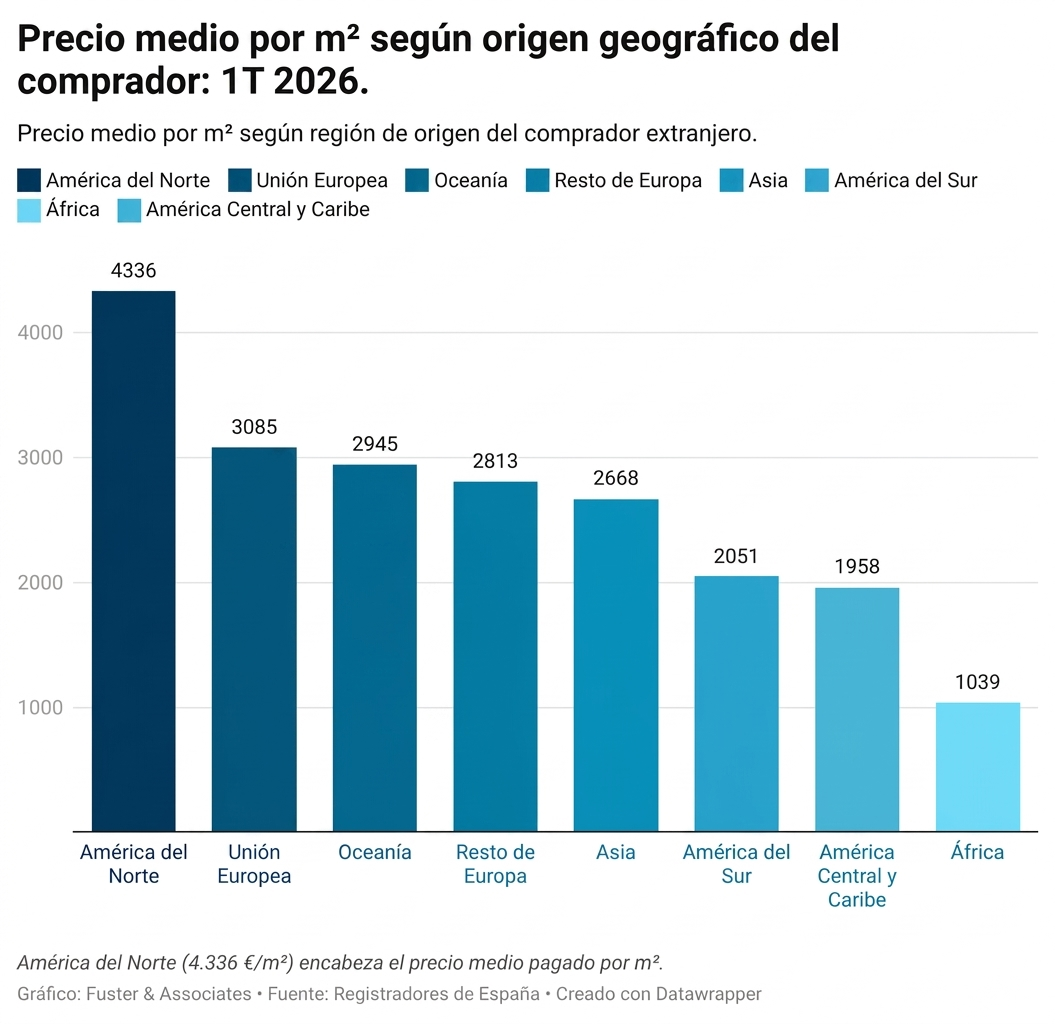

El precio medio por metro cuadrado confirma una dinámica ya estructural: España funciona como un mercado fragmentado. La brecha entre las zonas prime y los mercados secundarios se está ampliando no solo en términos de precio, sino también en el perfil del comprador que accede a cada segmento.

En este contexto, los compradores de América del Norte y la Unión Europea se sitúan en los niveles de precios más altos. No porque paguen más por activos comparables, sino debido a una clara concentración en ubicaciones con mayor calidad percibida, mayor estabilidad normativa y menos fricciones en el proceso de adquisición.

Vivienda de nueva construcción frente a vivienda de segunda mano: dos velocidades que ya están marcando el mercado

El informe del primer trimestre confirma las tendencias divergentes entre la vivienda de nueva construcción y la de segunda mano, que ya no pueden interpretarse como un fenómeno puntual, sino como un patrón estructural.

La vivienda de obra nueva registró un crecimiento del 7,2 %, mientras que la vivienda de segunda mano cayó un 2,0 %.

El crecimiento de la vivienda de obra nueva se debe en parte a las promociones comercializadas en 2023 y 2024, que ahora están entrando en la fase de inscripción en el Registro de la Propiedad y aparecen en las estadísticas de los registradores.

Al mismo tiempo, el mercado de la vivienda de segunda mano está perdiendo impulso en el mercado extranjero. Este ajuste no se debe a una falta de demanda, sino más bien a una mayor selectividad: las compras oportunistas están disminuyendo y las decisiones se centran en propiedades con mayor viabilidad percibida, ubicaciones consolidadas o niveles de precios que compensan la exposición a la incertidumbre normativa.

El resultado es un mercado que funciona a dos velocidades, en el que las viviendas de nueva construcción actúan como una continuación de decisiones anteriores y el mercado de segunda mano sirve como un barómetro más inmediato del endurecimiento selectivo de la demanda

El factor silencioso: regulación, fiscalidad y expectativas cambiantes

Entre 2024 y 2025 se afianzó una serie de factores que ahora explican en gran medida el comportamiento del mercado internacional en España. No actúan como perturbaciones inmediatas, sino más bien como un entorno acumulativo de toma de decisiones.

Entre ellos se incluyen las restricciones progresivas a los alquileres turísticos en determinadas zonas, la revisión de los incentivos fiscales en los países de origen, un entorno de tipos de interés más desafiante y una mayor incertidumbre macroeconómica en la inversión transfronteriza.

No se trata de cambios repentinos, sino de cambios en la percepción del riesgo. Y el primer trimestre de 2026 refleja este ajuste en las expectativas con cierto retraso.

«Hoy en día, los compradores ya no se fían de las historias; se fían de la validación», señala Pedro Martínez, director general de Fuster & Associates. «El interés por España no está decayendo, pero el punto de entrada ha cambiado. La decisión se basa menos en la emoción y más en la verificación técnica del activo».

Un mercado más lento a la hora de decidir, más rápido a la hora de descartar

El primer trimestre de 2026 no refleja una pérdida de impulso, sino más bien un cambio en la forma de operar de los compradores internacionales.

Mantienen su capacidad de inversión, pero introducen más filtros en las primeras fases del proceso. Esto reduce las compras impulsivas, aumenta el análisis preliminar y traslada parte del riesgo a las fases previas a la decisión formal.

En este contexto, el cierre de una operación depende cada vez menos del interés inicial y más de la solidez de la due diligence legal y fiscal previa.

La diferencia entre una transacción que se lleva a cabo y otra que fracasa se determina antes de la reserva. Y este cambio es ahora estructural.

En Fuster & Associates, con más de 25 años de experiencia en el asesoramiento jurídico y fiscal a compradores extranjeros en España, operamos en los principales centros de demanda de la región mediterránea, con oficinas en el centro de Valencia, Alicante (La Zenia, Teulada y Finestrat), Murcia (Los Alcázares y el centro de la ciudad) y Almería (San Juan de los Terreros – Pulpí).

Nuestro equipo multicultural, que domina más de una docena de idiomas, trabaja en un contexto en el que los cambios del mercado no se interpretan como fenómenos aislados, sino como respuestas directas a la evolución del entorno normativo y fiscal.

En este marco, nos centramos en anticipar las cuestiones legales y fiscales antes de que afecten a la transacción, reduciendo la incertidumbre en las primeras fases y garantizando que las transacciones lleguen al notario sin contratiempos significativos.