Das erste Quartal 2026 bestätigt einen volumenmäßig aktiven Auslandsmarkt mit rund 24.800 Verkäufen und einem Anteil von 13,92 % am nationalen Gesamtvolumen (178.096 Transaktionen mit Wohnimmobilien).

Abgesehen von der Stabilität der Zahlen ist vor allem die interne Dynamik innerhalb des internationalen Marktes von Bedeutung. Die Nachfrage geht nicht zurück, sondern verändert sich in ihrer Zusammensetzung und Herkunft, was das Quartal neu definiert.

Ein großer Teil der in diesem Zeitraum abgeschlossenen Transaktionen geht nicht auf kurzfristige Entscheidungen zurück, sondern auf Prozesse, die zwischen 2024 und 2025 eingeleitet wurden – vor dem Hintergrund regulatorischer Änderungen, eines erhöhten internationalen Steuerdrucks und einer schrittweisen Anpassung der Renditeerwartungen.

Die neue Landkarte der Nationalitäten: weniger Trägheit, mehr Selektivität

Das erste Quartal markiert keinen Bruch im Markt, bestätigt jedoch deutliche Verschiebungen in seiner internen Zusammensetzung. Ausländische Käufer sind weiterhin präsent, wenn auch mit einer anderen Struktur als in den Vorjahren.

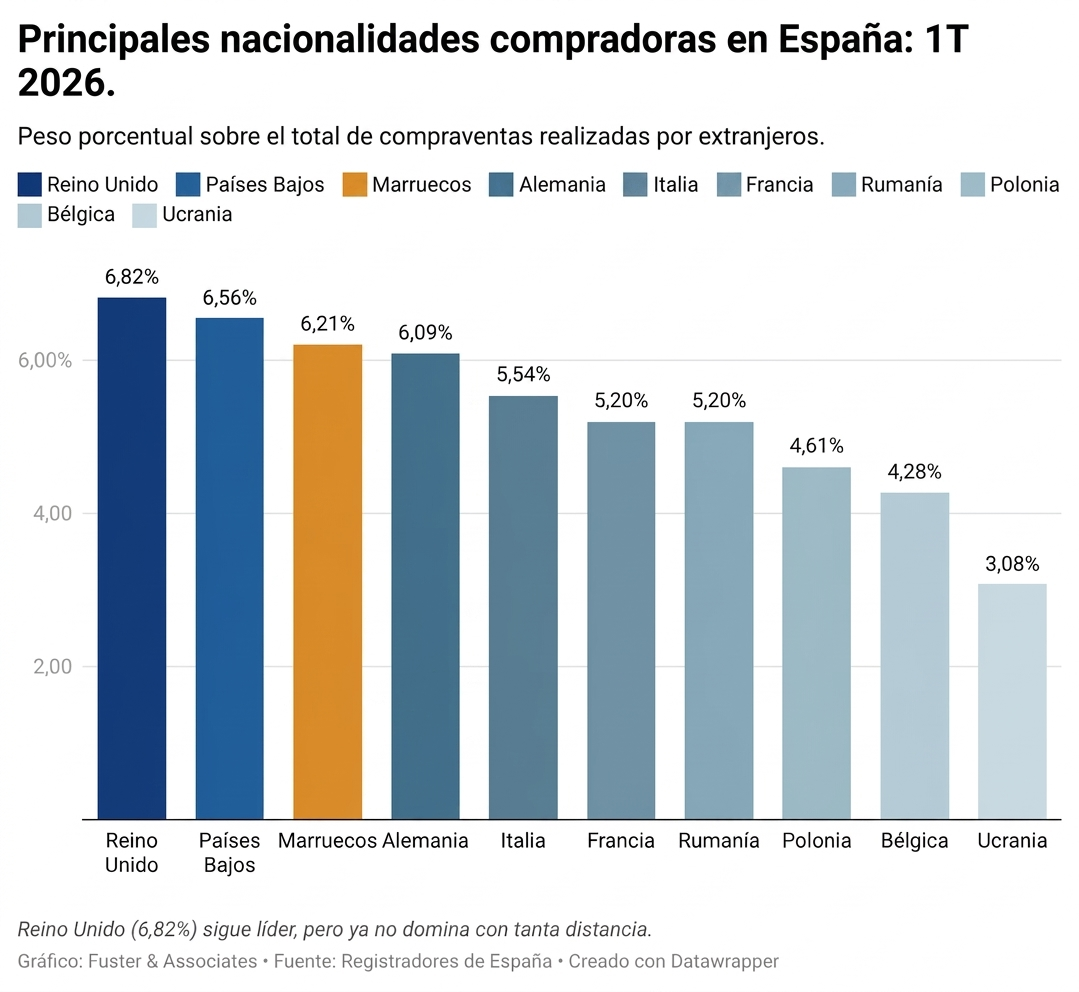

Briten: 7,93 % → 6,82 % (-1,11 Prozentpunkte)

1.668 Verkäufe.

In diesem Segment ist eine moderate Anpassung zu beobachten, das nach dem Brexit-Zyklus etwas an relativem Gewicht verliert, ohne dass dies zu einem starken Rückgang der Aktivität führt.

Niederländer: 6,77 % → 6,56 % (-0,21 Prozentpunkte)

1.604 Verkäufe

Sie bleiben auf einem Niveau, das dem des vorangegangenen Zeitraums sehr ähnlich ist, mit einer stabilen Entwicklung auf dem europäischen Markt.

Marokkaner: 5,75 % → 6,21 % (+0,46 Prozentpunkte)

1.518 Verkäufe.

Stärkung der Wohnkomponente im Vergleich zu rein investitionsgetriebener Aktivität.

Deutsche: 6,65 % → 6,09 % (-0,56 Prozentpunkte)

1.489 Verkäufe.

Stabiles Profil, mit größerer Sensibilität für Rechtssicherheit und die Effizienz des Kaufprozesses.

Geografie: Der Mittelmeerraum konsolidiert sich als System, nicht als Markt

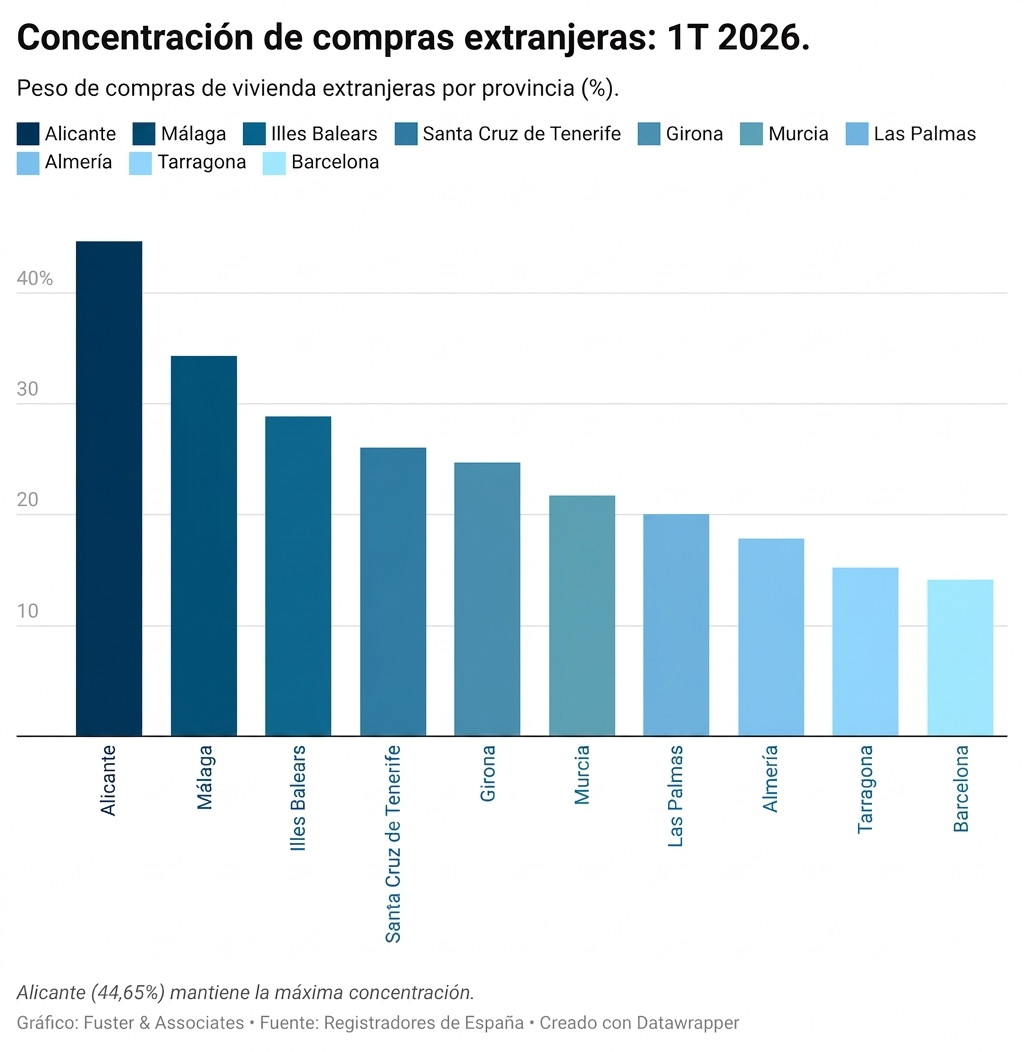

Die territoriale Verteilung bestätigt ein immer deutlicher werdendes Bild: Der ausländische Käufer verhält sich nicht mehr so, als würde er zwischen Provinzen wählen, sondern zwischen Mikromärkten mit eigener Dynamik innerhalb des Mittelmeerraums.

In Alicante, wo ausländische Käufer 44,65 % ausmachen, befindet sich der Markt an einem kritischen Punkt. Das Preisniveau erhöht die Einstiegshürde und verlagert den Entscheidungsprozess hin zu einem eher technischen Ansatz, dem in der Regel eine sehr gründliche Begutachtung der Immobilie vorausgeht.

Die Region Murcia etabliert sich mit 21,73 % als strukturelle Alternative. Sie konkurriert nicht nur über den Preis, sondern auch über die Wahrnehmung der Zugänglichkeit: ein Markt, der als kontrollierterer Einstiegspunkt an der Mittelmeerküste gilt.

Almería wächst mit 17,84 % weiter, angetrieben durch Neubauprojekte und ein Angebot, das zunehmend auf die ausländische Nachfrage ausgerichtet ist und seine Position innerhalb des Gesamtmarktes neu definiert.

In Málaga, wo 34,30 % der Verkäufe durch internationale Nachfrage getrieben werden, etabliert sich der Markt als eines der wichtigsten Anziehungszentren in Südeuropa. Die Intensität der Nachfrage bleibt nicht nur stabil, sondern festigt ihren strukturellen Charakter.

Valencia zeigt mit 13,05 % ein gemischteres Bild. Ausländische Käufer stehen neben Profilen, die von beruflicher Mobilität, Zweitwohnsitz und weniger einheitlichen Entscheidungsprozessen geprägt sind, was die rein investitionsgetriebene Interpretation, wie sie im übrigen Bogen zu beobachten ist, verwässert.

Preis: Der Markt ist nicht mehr homogen

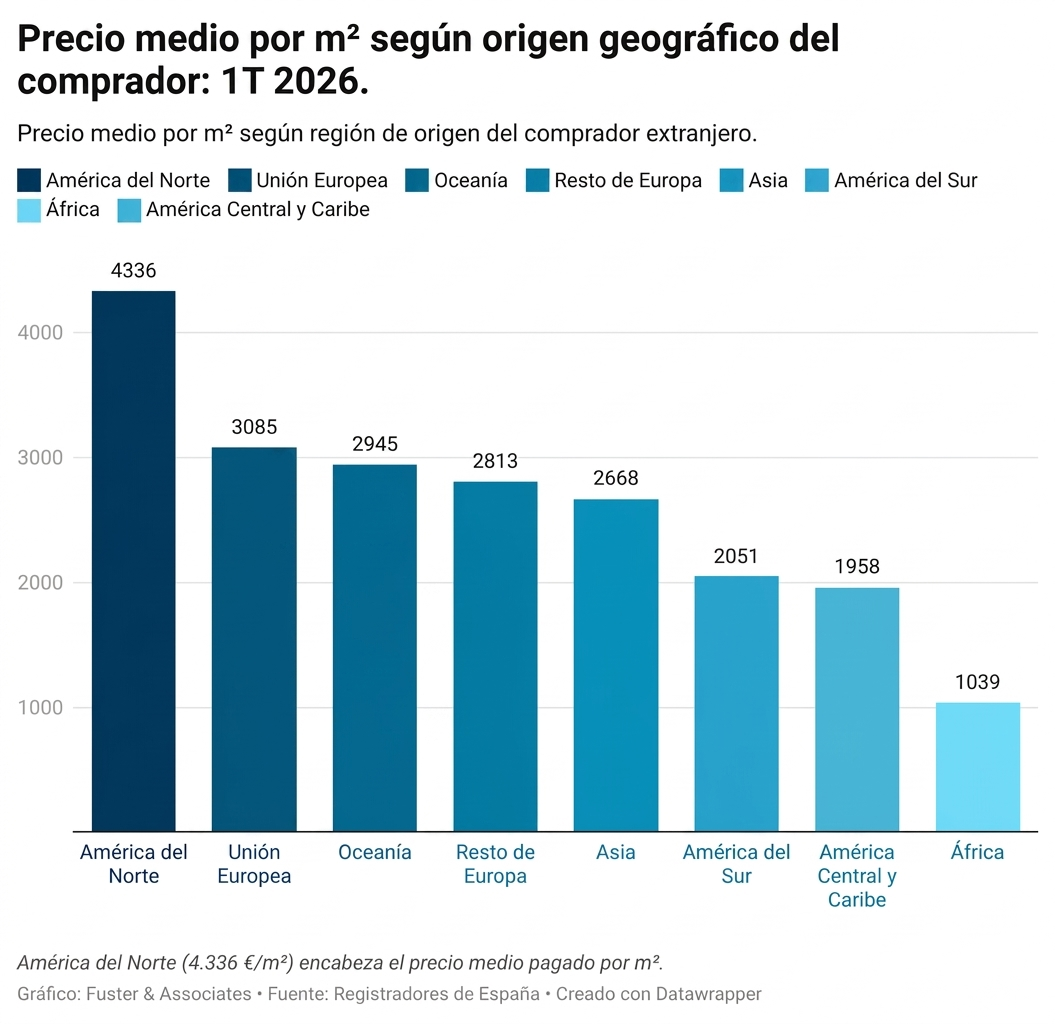

Der durchschnittliche Quadratmeterpreis bestätigt eine bereits strukturelle Dynamik: Spanien funktioniert als fragmentierter Markt. Die Kluft zwischen Top-Lagen und Sekundärmärkten vergrößert sich nicht nur preislich, sondern auch hinsichtlich des Profils der Käufer, die in die jeweiligen Segmente einsteigen.

In diesem Zusammenhang liegen Käufer aus Nordamerika und der Europäischen Union auf den höchsten Preisniveaus. Nicht weil sie mehr für vergleichbare Objekte zahlen, sondern aufgrund einer klaren Konzentration auf Standorte mit höherer wahrgenommener Qualität, größerer regulatorischer Stabilität und weniger Reibungsverlusten im Erwerbsprozess.

Neubau vs. Gebrauchtimmobilien: zwei Geschwindigkeiten, die den Markt bereits prägen

Der Bericht zum ersten Quartal bestätigt die divergierenden Trends zwischen Neubau- und Gebrauchtimmobilien, die nicht mehr als einmaliges Phänomen, sondern als strukturelles Muster interpretiert werden können.

Neubauten verzeichneten ein Wachstum von 7,2 %, während Bestandsimmobilien um 2,0 % zurückgingen.

Das Wachstum bei Neubauten ist zum Teil auf Projekte zurückzuführen, die 2023 und 2024 vermarktet wurden und nun in die Phase der Grundbucheintragung eintreten und in den Statistiken der Grundbuchämter erscheinen.

Gleichzeitig verliert der Markt für Bestandsimmobilien auf dem ausländischen Markt an Dynamik. Diese Anpassung ist nicht auf mangelnde Nachfrage zurückzuführen, sondern auf eine zunehmende Selektivität: Opportunistische Käufe gehen zurück, und die Entscheidungen konzentrieren sich auf Immobilien mit größerer wahrgenommener Rentabilität, etablierten Lagen oder Preisniveaus, die das Risiko regulatorischer Unsicherheiten ausgleichen.

Das Ergebnis ist ein Markt mit zwei Geschwindigkeiten, wobei Neubauten als Fortsetzung früherer Entscheidungen fungieren und der Gebrauchtwohnungsmarkt als unmittelbareres Barometer für die selektive Verknappung der Nachfrage dient

Der stille Faktor: Regulierung, Besteuerung & sich wandelnde Erwartungen

Zwischen 2024 und 2025 setzten sich eine Reihe von Faktoren durch, die nun einen Großteil des Verhaltens des internationalen Marktes in Spanien erklären. Sie wirken nicht als unmittelbare Schocks, sondern eher als kumulatives Entscheidungsumfeld.

Dazu gehören schrittweise Beschränkungen für Ferienvermietungen in bestimmten Gebieten, die Überprüfung von Steueranreizen in den Herkunftsländern, ein schwierigeres Zinsumfeld und eine erhöhte makroökonomische Unsicherheit bei grenzüberschreitenden Investitionen.

Es handelt sich hierbei nicht um plötzliche Veränderungen, sondern um Verschiebungen in der Risikowahrnehmung. Und das erste Quartal 2026 spiegelt diese Anpassung der Erwartungen mit einer gewissen Verzögerung wider.

„Heutzutage kaufen Käufer nicht mehr Geschichten, sondern Validierung“, bemerkt Pedro Martínez, CEO von Fuster & Associates. „Das Interesse an Spanien lässt nicht nach, aber der Einstiegspunkt hat sich verändert. Die Entscheidung wird weniger von Emotionen als vielmehr von der technischen Überprüfung der Immobilie bestimmt.“

Ein Markt, der langsamer entscheidet, aber schneller ausschließt

Das erste Quartal 2026 spiegelt keinen Verlust an Dynamik wider, sondern vielmehr eine Veränderung in der Vorgehensweise internationaler Käufer.

Sie behalten ihre Investitionskapazität bei, führen jedoch in den frühen Phasen des Prozesses mehr Filter ein. Dies reduziert impulsive Käufe, verstärkt die vorläufige Analyse und verlagert einen Teil des Risikos auf Phasen vor der formellen Entscheidung.

In diesem Zusammenhang hängt der Abschluss eines Geschäfts immer weniger vom anfänglichen Interesse ab und immer mehr von der Solidität der vorangegangenen rechtlichen und steuerlichen Due Diligence.

Der Unterschied zwischen einer Transaktion, die zustande kommt, und einer, die scheitert, entscheidet sich bereits vor der Reservierung. Und dieser Wandel ist mittlerweile strukturell.

Bei Fuster & Associates, mit über 25 Jahren Erfahrung in der Rechts- und Steuerberatung für ausländische Käufer in Spanien, sind wir in den wichtigsten Nachfragemärkten im gesamten Mittelmeerraum tätig und verfügen über Büros im Stadtzentrum von Valencia, in Alicante (La Zenia, Teulada und Finestrat), Murcia (Los Alcázares und das Stadtzentrum) sowie Almería (San Juan de los Terreros – Pulpí).

Unser multikulturelles Team, das mehr als ein Dutzend Sprachen fließend beherrscht, arbeitet in einem Umfeld, in dem Marktveränderungen nicht als isolierte Phänomene, sondern als direkte Reaktionen auf Entwicklungen im regulatorischen und steuerlichen Umfeld interpretiert werden.

In diesem Rahmen liegt der Schwerpunkt darauf, rechtliche und steuerliche Probleme zu antizipieren, bevor sie die Transaktion beeinträchtigen, Unsicherheiten in der Anfangsphase zu reduzieren und sicherzustellen, dass Transaktionen ohne nennenswerte Rückschläge bis zum Notar voranschreiten.