Første kvartal af 2026 bekræfter et aktivt udenlandsk marked målt på volumen, med omkring 24.800 salg og en andel på 13,92 % af det samlede antal på landsplan (178.096 transaktioner med boligejendomme).

Ud over stabiliteten i tallene er det især de interne bevægelser på det internationale marked, der er væsentlige. Efterspørgslen er ikke faldende, men ændrer sig snarere i sammensætning og oprindelse, hvilket præger kvartalet.

En stor del af de transaktioner, der blev gennemført i denne periode, stammer ikke fra nylige beslutninger, men fra processer, der blev indledt mellem 2024 og 2025, på baggrund af lovgivningsmæssige ændringer, øget internationalt skattetryk og en gradvis tilpasning af forventningerne til afkast.

Det nye nationalitetskort: mindre inerti, mere selektivitet

Første kvartal markerer ikke et brud på markedet, men det bekræfter klare skift i dets interne sammensætning. Udenlandske købere bevarer deres tilstedeværelse, om end med en anden struktur end i tidligere år.

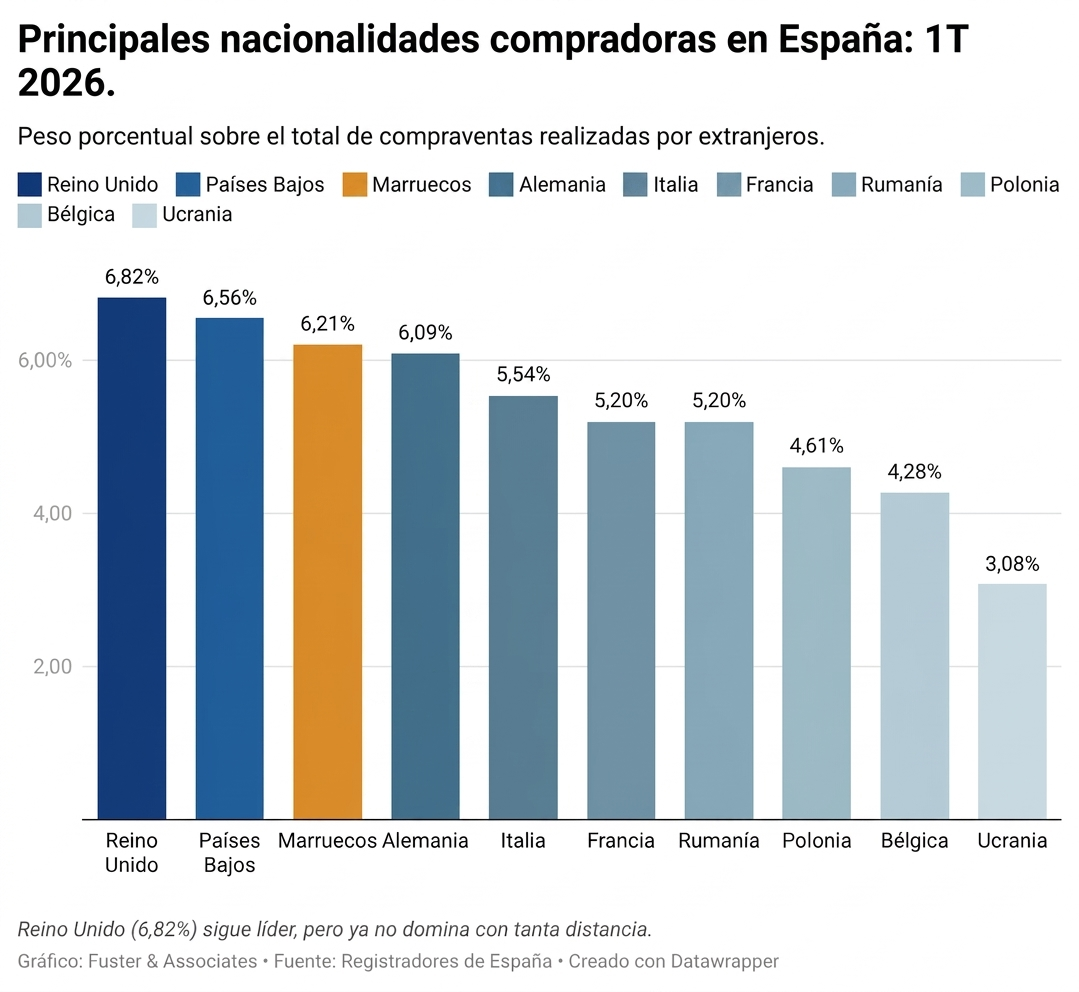

Britiske: 7,93 % → 6,82 % (-1,11 procentpoint)

1.668 salg.

Der ses en moderat justering inden for et segment, der efter Brexit-cyklussen mister en vis relativ vægt, uden at dette fører til et kraftigt fald i aktiviteten.

Hollændere: 6,77 % → 6,56 % (-0,21 procentpoint)

1.604 salg

De forbliver på niveauer, der ligner dem fra den foregående periode meget, med en stabil præstation på det europæiske marked.

Marokkanere: 5,75 % → 6,21 % (+0,46 procentpoint)

1.518 salg.

Styrkelse af boligkomponenten i forhold til rent investeringsdrevet aktivitet.

Tyskere: 6,65 % → 6,09 % (-0,56 procentpoint)

1.489 salg.

Stabil profil med større følsomhed over for retssikkerhed og effektiviteten i købsprocessen.

Geografi: Middelhavsbuen konsoliderer sig som et system, ikke som et marked

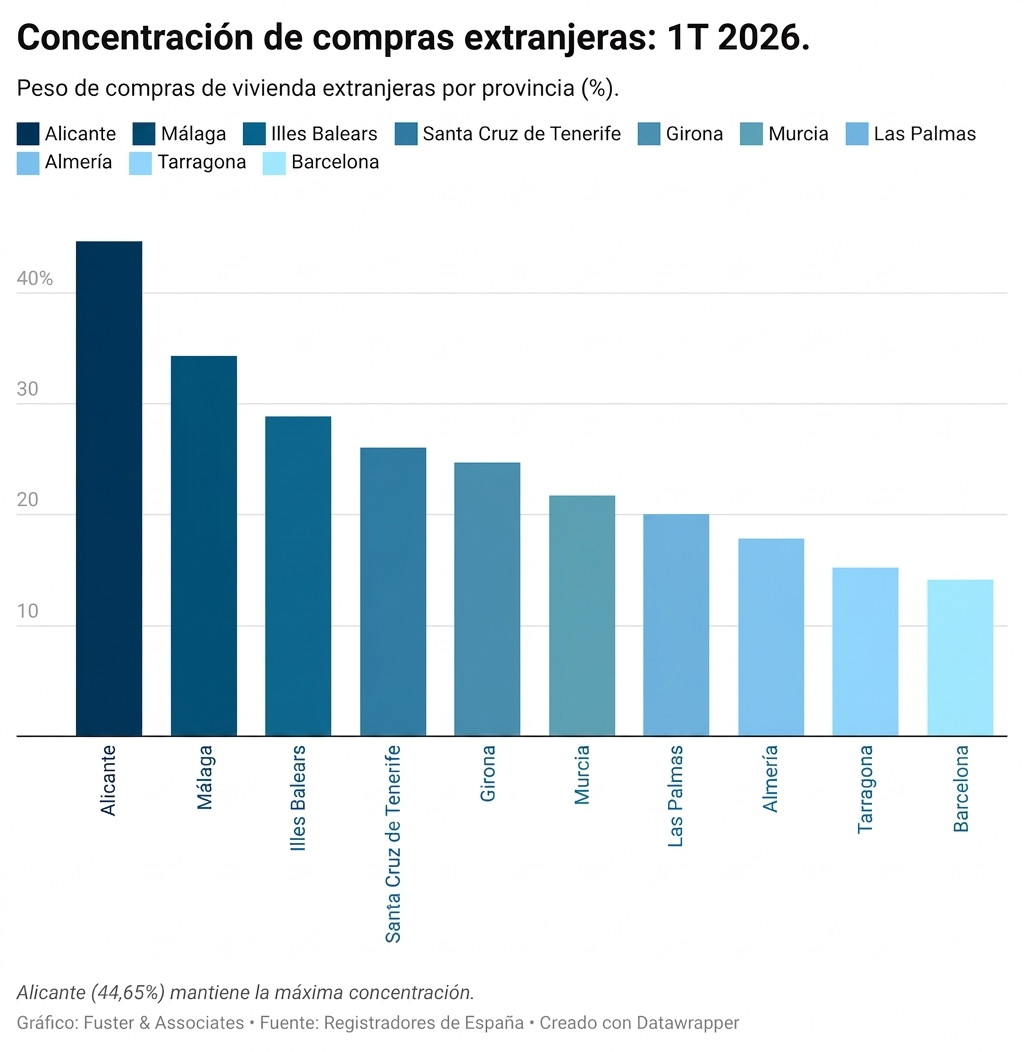

Den territoriale fordeling understreger et stadig tydeligere billede: den udenlandske køber opfører sig ikke længere som om han vælger mellem provinser, men mellem mikromarkeder med deres egen dynamik inden for Middelhavsbuen.

I Alicante, hvor udenlandske købere udgør 44,65 %, befinder markedet sig i et kritisk skiftepunkt. Prisniveauet hæver adgangstærsklen og skubber beslutningsprocessen i retning af en mere teknisk tilgang, typisk forudgået af en meget grundig vurdering af ejendommen.

Region Murcia, med 21,73 %, er ved at etablere sig som et strukturelt alternativ. Den konkurrerer ikke kun på pris, men også på opfattelsen af tilgængelighed: et marked, der ses som et mere kontrolleret indgangssted inden for Middelhavskysten.

Almería, med 17,84 %, fortsætter med at ekspandere, drevet af nybyggeri og et produkt, der i stigende grad er rettet mod udenlandsk efterspørgsel, hvilket omdefinerer dens position på det bredere marked.

I Málaga, hvor 34,30 % af salget er drevet af international efterspørgsel, etablerer markedet sig som et af de vigtigste tiltrækningscentre i Sydeuropa. Efterspørgslens intensitet holder sig ikke kun stabil, men styrker sin strukturelle karakter.

Valencia, med 13,05%, viser et mere blandet billede. Udenlandske købere eksisterer side om side med profiler drevet af arbejdsmobilitet, deltidsophold og mindre ensartet beslutningstagning, hvilket udvander den strengt investeringsdrevne fortolkning, der ses i resten af Arc.

Pris: markedet er ikke længere homogent

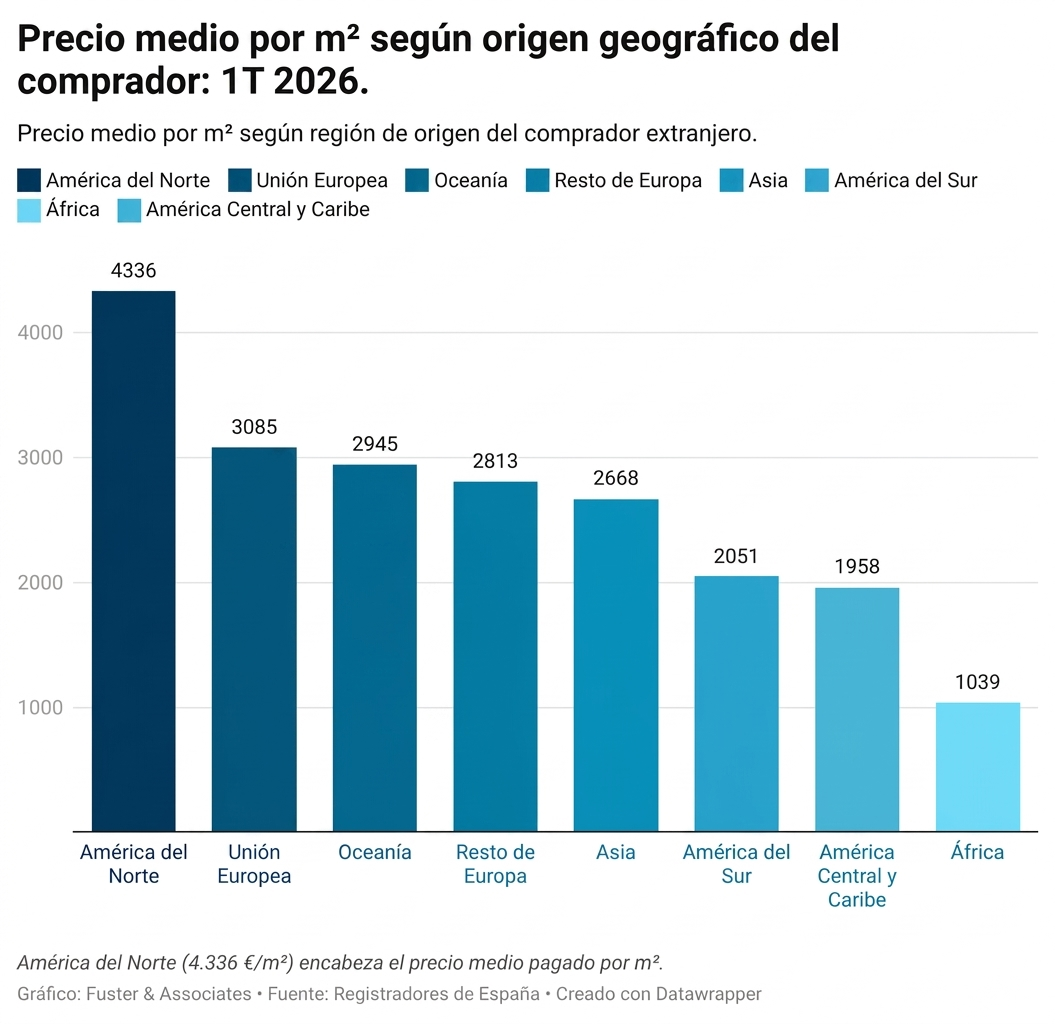

Den gennemsnitlige pris pr. kvadratmeter bekræfter en allerede strukturel dynamik: Spanien fungerer som et fragmenteret marked. Kløften mellem prime-områder og sekundære markeder udvides ikke kun med hensyn til pris, men også i profilen af den køber, der får adgang til hvert segment.

I denne sammenhæng ligger købere fra Nordamerika og Den Europæiske Union på de højeste prisniveauer. Ikke fordi de betaler mere for sammenlignelige aktiver, men på grund af en klar koncentration om lokationer med højere opfattet kvalitet, større reguleringsmæssig stabilitet og mindre friktion i erhvervelsesprocessen.

Nybyggeri kontra brugte boliger: to hastigheder, der allerede præger markedet

Rapporten for første kvartal bekræfter divergerende tendenser mellem nybyggeri og brugte boliger, hvilket ikke længere kan tolkes som et engangsfænomen, men som et strukturelt mønster.

Nybyggede boliger registrerede en vækst på 7,2 %, mens brugte boliger faldt med 2,0 %.

Væksten i nybyggede boliger skyldes delvist byggerier, der blev markedsført i 2023 og 2024, og som nu går ind i tinglysningsfasen og vises i tinglysningsstatistikkerne.

Samtidig mister markedet for eksisterende boliger fart på det udenlandske marked. Denne tilpasning skyldes ikke manglende efterspørgsel, men snarere øget selektivitet: opportunistiske køb er i tilbagegang, og beslutningerne fokuserer på ejendomme med større opfattet levedygtighed, etablerede beliggenheder eller prisniveauer, der opvejer eksponeringen for reguleringsmæssig usikkerhed.

Resultatet er et marked, der fungerer i to hastigheder, hvor nybyggeri fungerer som en fortsættelse af tidligere beslutninger, og markedet for brugte boliger fungerer som et mere umiddelbart barometer for den selektive stramning af efterspørgslen

Den tavse faktor: regulering, beskatning og skiftende forventninger

Mellem 2024 og 2025 trådte en række faktorer i kraft, som nu forklarer meget af adfærden på det internationale marked i Spanien. De fungerer ikke som umiddelbare chok, men snarere som et kumulativt beslutningsmiljø.

Disse omfatter gradvise begrænsninger af turistudlejning i visse områder, en revision af skatteincitamenter i hjemlandene, et mere udfordrende rentemiljø og øget makroøkonomisk usikkerhed i forbindelse med grænseoverskridende investeringer.

Dette er ikke pludselige ændringer, men skift i risikopfattelsen. Og første kvartal af 2026 afspejler denne justering i forventningerne med en vis forsinkelse.

”I dag køber købere ikke længere historier; de køber validering,” bemærker Pedro Martínez, CEO for Fuster & Associates. ”Interessen for Spanien er ikke aftagende, men indgangspunktet har ændret sig. Beslutningen er i mindre grad drevet af følelser og i højere grad af teknisk verifikation af aktivet.”

Et marked, der er langsommere til at beslutte sig, men hurtigere til at udelukke

Første kvartal af 2026 afspejler ikke et tab af momentum, men snarere en ændring i den måde, internationale købere opererer på.

De bevarer deres investeringskapacitet, men indfører flere filtre i de tidlige faser af processen. Dette reducerer impulsive køb, øger den indledende analyse og flytter en del af risikoen til faser forud for den formelle beslutning.

I denne sammenhæng afhænger afslutningen af en handel mindre og mindre af den indledende interesse og mere af soliditeten af den forudgående juridiske og skattemæssige due diligence.

Forskellen mellem en handel, der går igennem, og en, der falder igennem, afgøres før reservationen. Og denne ændring er nu strukturel.

Hos Fuster & Associates, med over 25 års erfaring i juridisk og skattemæssig rådgivning til udenlandske købere i Spanien, opererer vi i de vigtigste efterspørgselscentre i hele Middelhavsregionen, med kontorer i Valencia centrum, Alicante (La Zenia, Teulada og Finestrat), Murcia (Los Alcázares og bymidten) og Almería (San Juan de los Terreros – Pulpí).

Vores multikulturelle team, der taler over et dusin sprog flydende, arbejder i en kontekst, hvor markedsændringer ikke tolkes som isolerede fænomener, men som direkte reaktioner på udviklingen i det lovgivningsmæssige og skattemæssige miljø.

Inden for disse rammer er fokus på at forudse juridiske og skattemæssige problemstillinger, før de påvirker transaktionen, hvilket mindsker usikkerheden i de tidlige faser og sikrer, at transaktionerne kan gennemføres hos notaren uden væsentlige tilbageslag.