Het eerste kwartaal van 2026 bevestigt een qua volume actieve buitenlandse markt, met ongeveer 24.800 verkopen en een aandeel van 13,92% in het nationale totaal (178.096 transacties in woningen).

Afgezien van de stabiliteit van de cijfers is vooral de interne dynamiek binnen de internationale markt opvallend. De vraag neemt niet af, maar verandert wel qua samenstelling en herkomst, wat het kwartaal een nieuw karakter geeft.

Een groot deel van de transacties die in deze periode zijn afgerond, vloeit niet voort uit recente beslissingen, maar uit processen die tussen 2024 en 2025 zijn gestart, tegen een achtergrond die wordt gekenmerkt door wijzigingen in de regelgeving, toegenomen internationale belastingdruk en een geleidelijke aanpassing van de rendementsverwachtingen.

De nieuwe kaart van nationaliteiten: minder inertie, meer selectiviteit

Het eerste kwartaal betekent geen breuk in de markt, maar bevestigt wel duidelijke verschuivingen in de interne samenstelling ervan. Buitenlandse kopers blijven aanwezig, zij het met een andere structuur dan in voorgaande jaren.

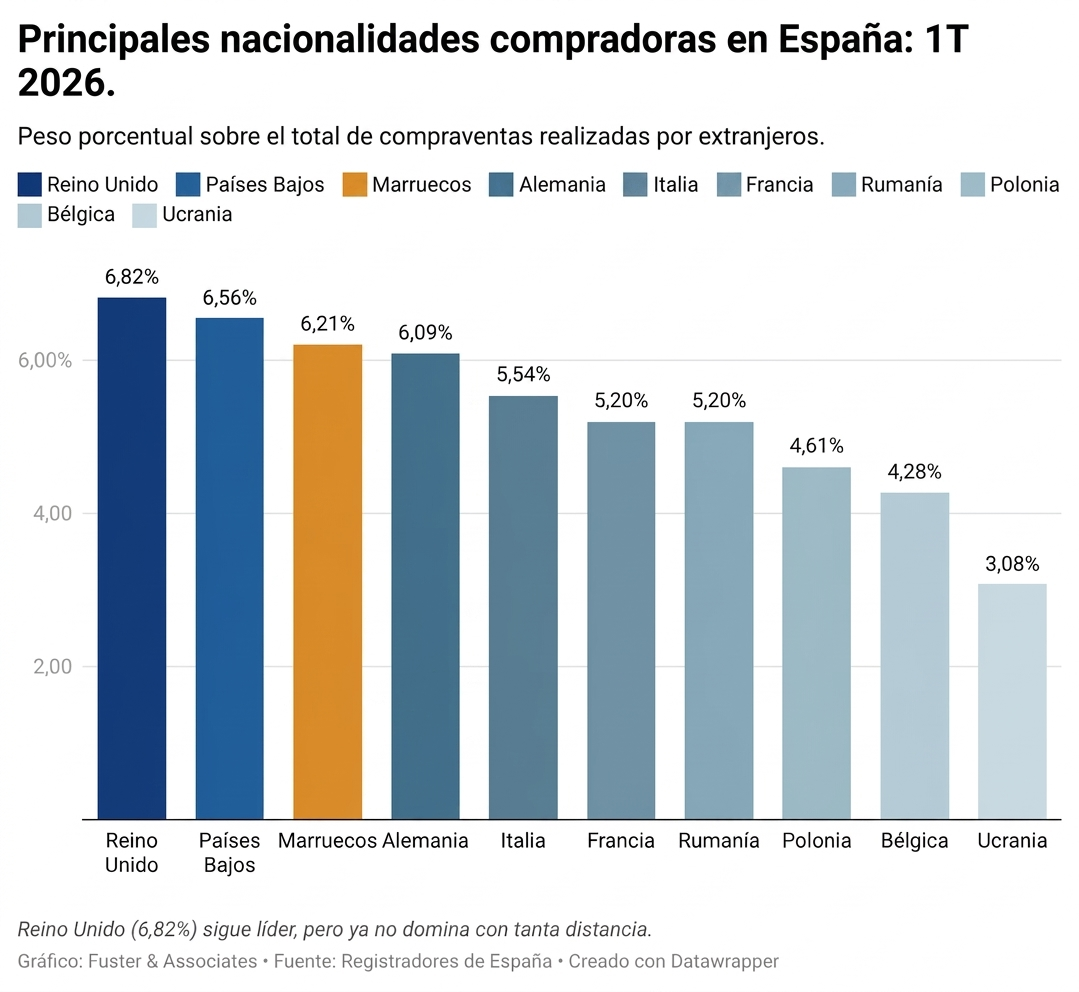

Brits: 7,93% → 6,82% (-1,11 pp)

1.668 verkopen.

Er is een gematigde aanpassing waarneembaar binnen een segment dat, in de nasleep van de Brexit-cyclus, enig relatief gewicht verliest zonder dat dit leidt tot een scherpe daling van de activiteit.

Nederlanders: 6,77% → 6,56% (-0,21 pp)

1.604 verkopen

De cijfers blijven op een niveau dat sterk lijkt op dat van de vorige periode, met stabiele prestaties binnen de Europese markt.

Marokkanen: 5,75% → 6,21% (+0,46 pp)

1.518 verkopen.

Versterking van de residentiële component ten opzichte van louter investeringsgedreven activiteit.

Duitsers: 6,65% → 6,09% (-0,56 pp)

1.489 verkopen.

Stabiel profiel, met een grotere gevoeligheid voor rechtszekerheid en de efficiëntie van het aankoopproces.

Geografie: De Mediterrane Boog consolideert zich als een systeem, niet als een markt

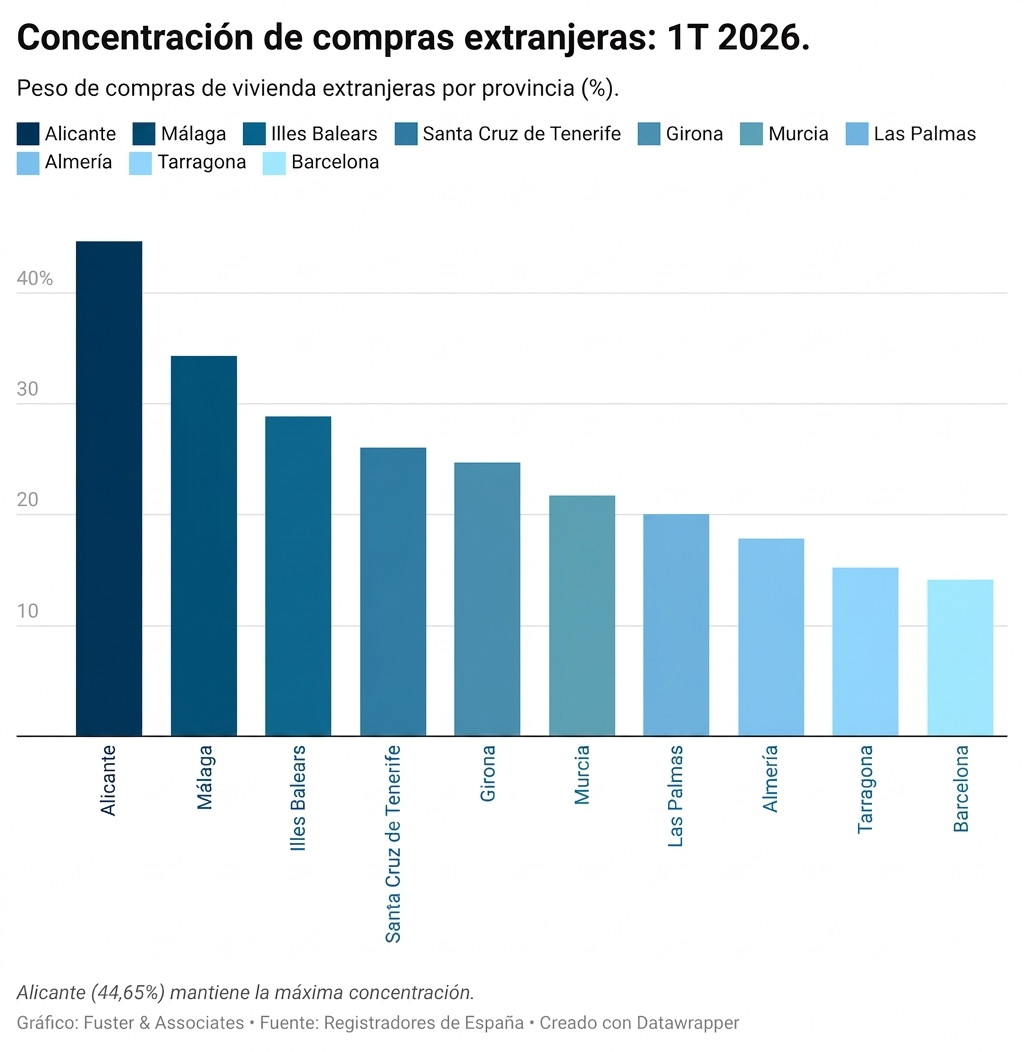

De territoriale spreiding versterkt een steeds duidelijker wordend beeld: de buitenlandse koper gedraagt zich niet langer alsof hij kiest tussen provincies, maar tussen micromarkten met hun eigen dynamiek binnen de Mediterrane Boog.

In Alicante, waar buitenlandse kopers 44,65% van de markt uitmaken, bevindt de markt zich op een kritiek punt. Het prijsniveau verhoogt de instapdrempel en verschuift het besluitvormingsproces naar een meer technische benadering, die doorgaans wordt voorafgegaan door een zeer grondige beoordeling van het onroerend goed.

De regio Murcia, met 21,73%, profileert zich als een structureel alternatief. Deze regio concurreert niet alleen op prijs, maar ook op de perceptie van toegankelijkheid: een markt die wordt gezien als een meer gecontroleerd toegangspunt binnen de mediterrane kustlijn.

Almería, met 17,84%, blijft groeien, aangedreven door nieuwbouwprojecten en een aanbod dat steeds meer is afgestemd op de buitenlandse vraag, waardoor de positie van de regio binnen de bredere markt opnieuw wordt gedefinieerd.

In Málaga, waar 34,30% van de verkopen wordt aangedreven door internationale vraag, profileert de markt zich als een van de belangrijkste trekpleisters in Zuid-Europa. De intensiteit van de vraag blijft niet alleen stabiel, maar versterkt ook het structurele karakter ervan.

Valencia, met 13,05%, vertoont een meer gemengd beeld. Buitenlandse kopers gaan samen met profielen die worden gedreven door arbeidsmobiliteit, deeltijdverblijf en minder uniforme besluitvorming, wat de strikt op investeringen gerichte interpretatie die in de rest van de Arc te zien is, afzwakt.

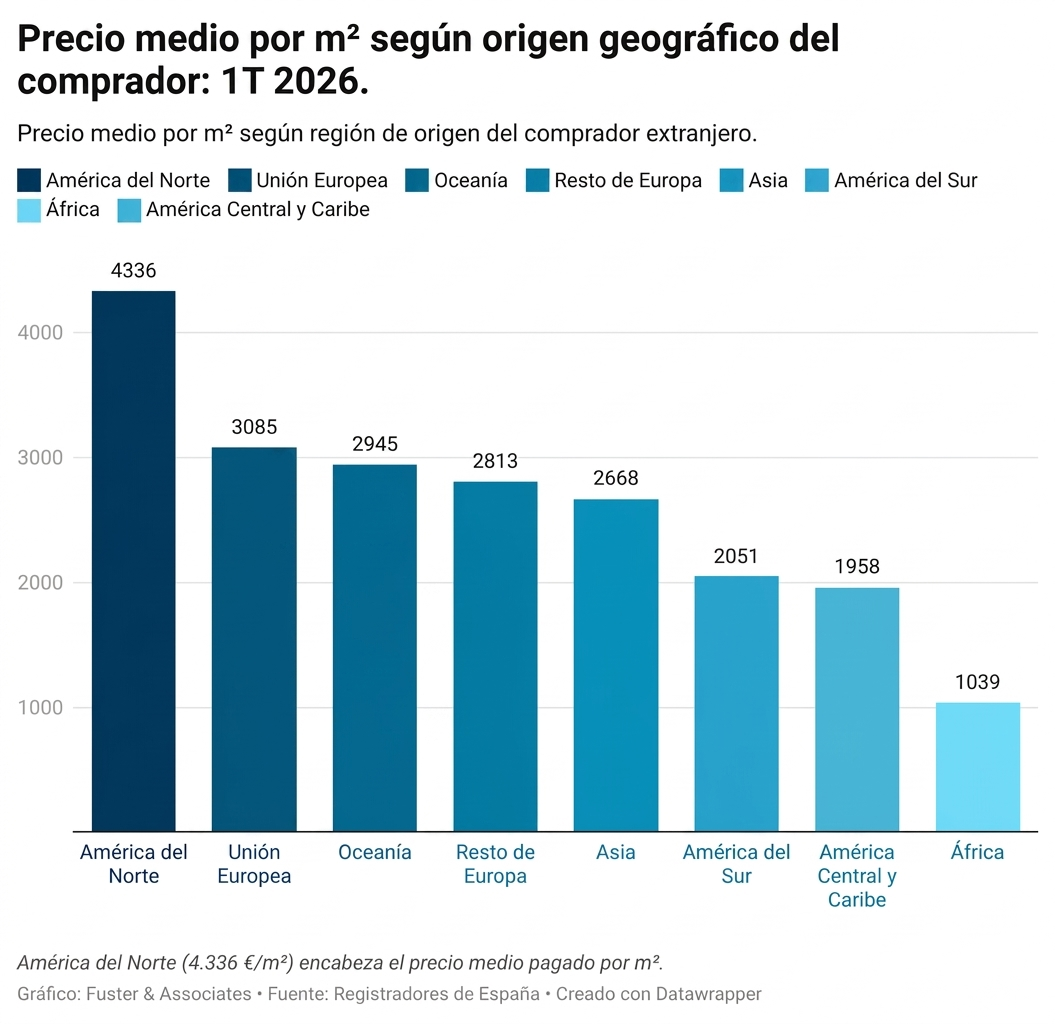

Prijs: de markt is niet langer homogeen

De gemiddelde prijs per vierkante meter bevestigt een reeds structurele dynamiek: Spanje functioneert als een gefragmenteerde markt. De kloof tussen toplocaties en secundaire markten wordt niet alleen groter in termen van prijs, maar ook in het profiel van de koper die toegang heeft tot elk segment.

In deze context bevinden kopers uit Noord-Amerika en de Europese Unie zich op de hoogste prijsniveaus. Niet omdat ze meer betalen voor vergelijkbare activa, maar vanwege een duidelijke concentratie op locaties met een hogere waargenomen kwaliteit, grotere regelgevingsstabiliteit en minder wrijving in het aankoopproces.

Nieuwbouw versus bestaande woningen: twee snelheden die de markt nu al bepalen

Het rapport over het eerste kwartaal bevestigt de uiteenlopende trends tussen nieuwbouw en bestaande woningen, die niet langer als een eenmalig fenomeen kunnen worden geïnterpreteerd, maar als een structureel patroon.

Nieuwbouwwoningen noteerden een groei van 7,2%, terwijl bestaande woningen met 2,0% daalden.

De groei in nieuwbouwwoningen is deels te danken aan projecten die in 2023 en 2024 op de markt zijn gebracht en die nu de fase van eigendomsregistratie ingaan en in de statistieken van de registratiekantoren verschijnen.

Tegelijkertijd verliest de bestaande woningmarkt aan momentum op de buitenlandse markt. Deze aanpassing is niet te wijten aan een gebrek aan vraag, maar veeleer aan een toegenomen selectiviteit: opportunistische aankopen nemen af en beslissingen richten zich op woningen met een grotere waargenomen levensvatbaarheid, gevestigde locaties of prijsniveaus die de blootstelling aan regelgevingsonzekerheid compenseren.

Het resultaat is een markt die op twee snelheden draait, waarbij nieuwbouw fungeert als een voortzetting van eerdere beslissingen en de bestaande woningmarkt dient als een meer directe barometer van de selectieve verkrapping van de vraag

De stille factor: regelgeving, belastingheffing en verschuivende verwachtingen

Tussen 2024 en 2025 ontstond een reeks factoren die nu een groot deel van het gedrag van de internationale markt in Spanje verklaren. Deze factoren werken niet als onmiddellijke schokken, maar eerder als een cumulatieve besluitvormingsomgeving.

Hieronder vallen geleidelijke beperkingen op toeristische verhuur in bepaalde gebieden, de herziening van fiscale stimuleringsmaatregelen in herkomstlanden, een uitdagender renteklimaat en toegenomen macro-economische onzekerheid bij grensoverschrijdende investeringen.

Dit zijn geen plotselinge veranderingen, maar verschuivingen in de risicoperceptie. En het eerste kwartaal van 2026 weerspiegelt deze aanpassing in de verwachtingen met enige vertraging.

“Tegenwoordig geloven kopers niet meer in verhalen; ze geloven in validatie,” merkt Pedro Martínez, CEO van Fuster & Associates, op. “De belangstelling voor Spanje neemt niet af, maar het instapmoment is veranderd. De beslissing wordt minder gedreven door emotie en meer door technische verificatie van het object.”

Een markt die langzamer beslist, maar sneller afwijst

Het eerste kwartaal van 2026 weerspiegelt geen verlies aan momentum, maar eerder een verandering in de manier waarop internationale kopers te werk gaan.

Ze behouden hun investeringscapaciteit, maar introduceren meer filters in de vroege stadia van het proces. Dit vermindert impulsieve aankopen, vergroot de voorlopige analyse en verschuift een deel van het risico naar fasen voorafgaand aan de formele beslissing.

In deze context hangt het sluiten van een deal steeds minder af van de aanvankelijke interesse en steeds meer van de degelijkheid van het voorafgaande juridische en fiscale due diligence-onderzoek.

Het verschil tussen een transactie die doorgaat en een die afketst, wordt bepaald vóór de reservering. En deze verschuiving is nu structureel.

Bij Fuster & Associates, met meer dan 25 jaar ervaring in het verstrekken van juridisch en fiscaal advies aan buitenlandse kopers in Spanje, zijn wij actief in de belangrijkste vraagcentra in het Middellandse Zeegebied, met kantoren in het centrum van Valencia, Alicante (La Zenia, Teulada en Finestrat), Murcia (Los Alcázares en het stadscentrum) en Almería (San Juan de los Terreros – Pulpí).

Ons multiculturele team, dat meer dan een dozijn talen vloeiend spreekt, werkt in een context waarin marktveranderingen niet worden geïnterpreteerd als op zichzelf staande verschijnselen, maar als directe reacties op ontwikkelingen in het regelgevings- en belastingklimaat.

Binnen dit kader ligt de focus op het anticiperen op juridische en fiscale kwesties voordat deze de transactie beïnvloeden, het verminderen van onzekerheid in de vroege stadia en het waarborgen dat transacties zonder noemenswaardige tegenslagen bij de notaris terechtkomen.