Le premier trimestre 2026 confirme la vitalité du marché étranger en termes de volume, avec environ 24 800 transactions et une part de 13,92 % du total national (178 096 transactions immobilières résidentielles).

Au-delà de la stabilité des chiffres, ce qui est significatif, c’est la dynamique interne du marché international. La demande ne diminue pas, mais change plutôt de composition et d’origine, ce qui redéfinit le trimestre.

Une grande partie des transactions conclues au cours de cette période ne résulte pas de décisions récentes, mais de processus engagés entre 2024 et 2025, dans un contexte marqué par des changements réglementaires, une pression fiscale internationale accrue et un ajustement progressif des attentes en matière de rendement.

La nouvelle carte des nationalités : moins d’inertie, plus de sélectivité

Le premier trimestre ne marque pas une rupture sur le marché, mais il confirme des changements nets dans sa composition interne. Les acheteurs étrangers maintiennent leur présence, bien que dans une structure différente de celle des années précédentes.

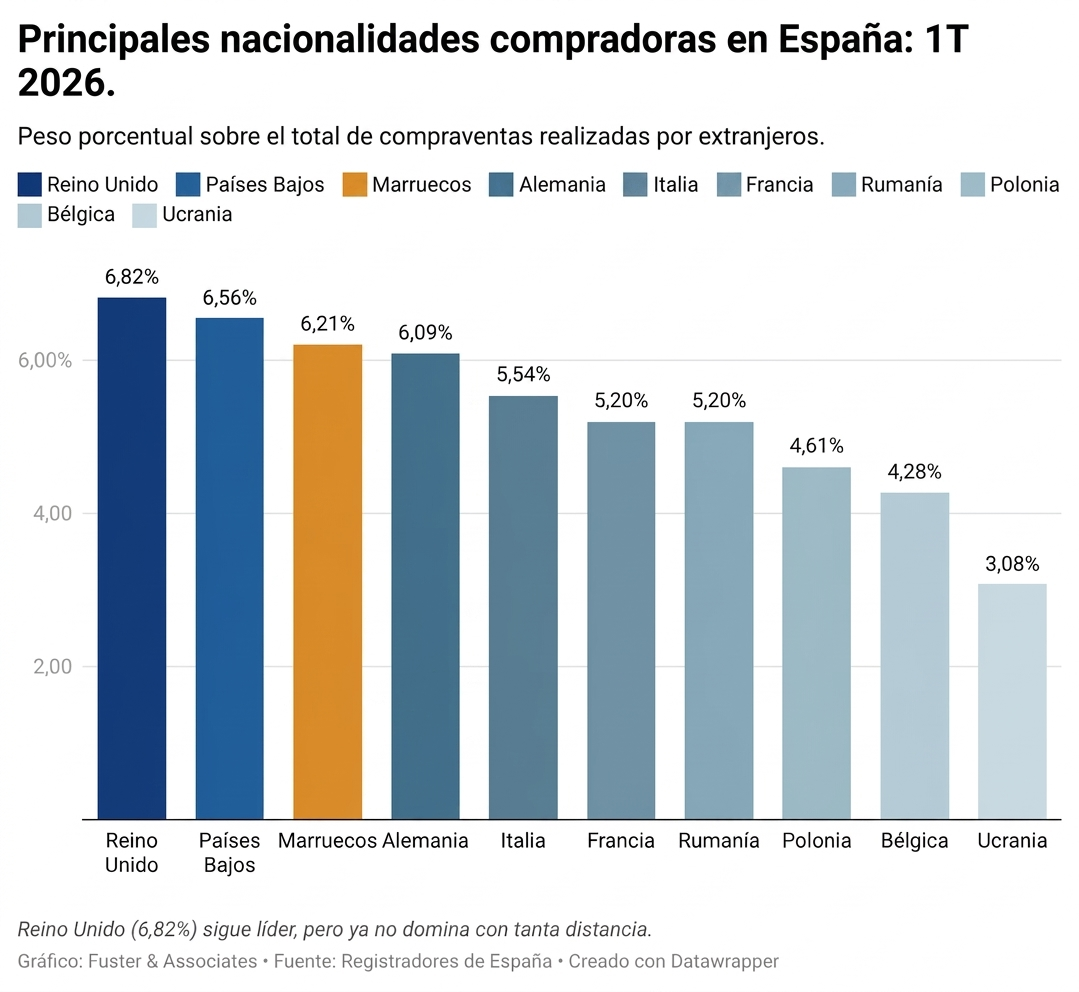

Britanniques : 7,93 % → 6,82 % (-1,11 pt)

1 668 ventes.

On observe un ajustement modéré au sein d’un segment qui, suite au cycle post-Brexit, perd un peu de son poids relatif sans que cela n’entraîne une chute brutale de l’activité.

Néerlandais : 6,77 % → 6,56 % (-0,21 pt)

1 604 ventes

Elles se maintiennent à des niveaux très similaires à ceux de la période précédente, avec une performance stable sur le marché européen.

Marocains : 5,75 % → 6,21 % (+0,46 pp)

1 518 ventes.

Renforcement de la composante résidentielle par rapport à l’activité purement axée sur l’investissement.

Allemands : 6,65 % → 6,09 % (-0,56 pt)

1 489 ventes.

Profil stable, avec une plus grande sensibilité à la sécurité juridique et à l’efficacité du processus d’achat.

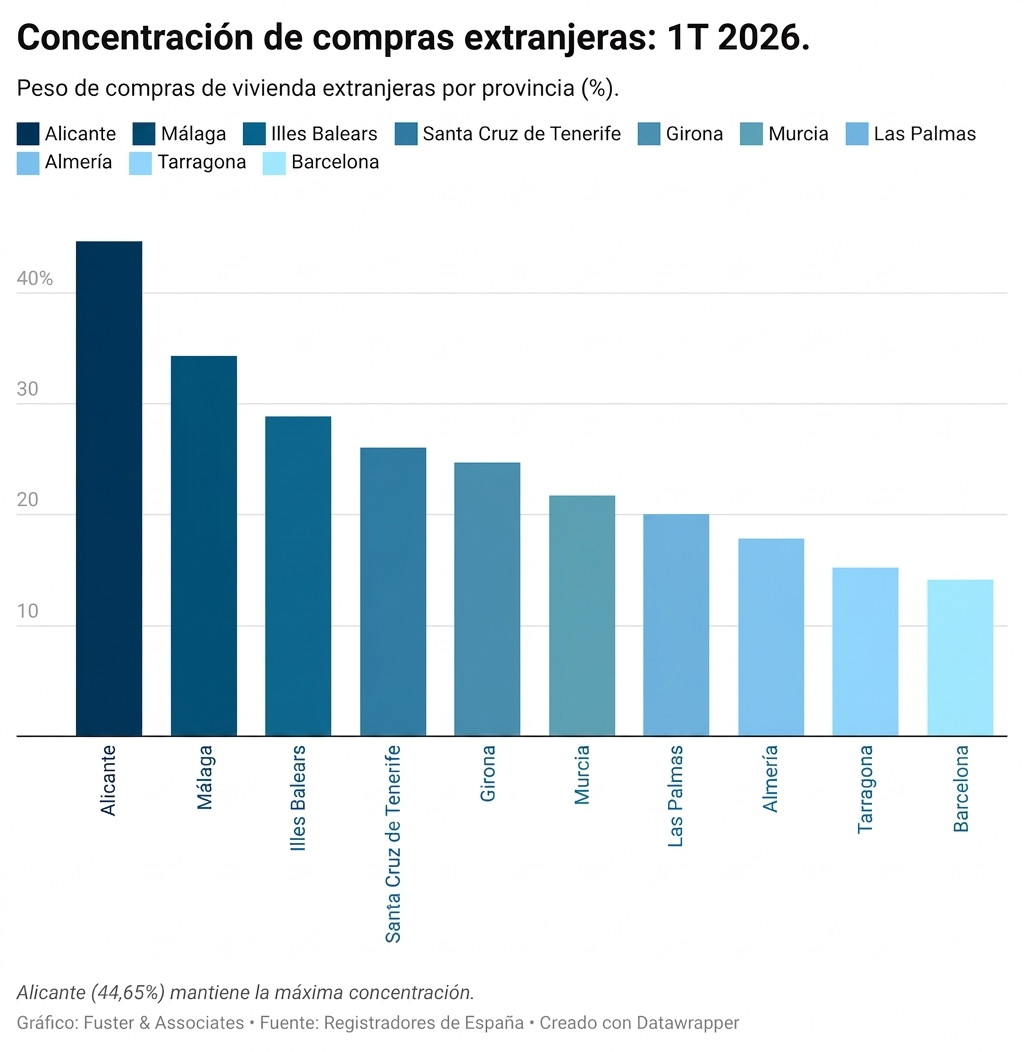

Géographie : l’Arc méditerranéen se consolide en tant que système, et non en tant que marché

La répartition territoriale renforce une image de plus en plus claire : l’acheteur étranger ne se comporte plus comme s’il choisissait entre des provinces, mais entre des micro-marchés ayant leur propre dynamique au sein de l’Arc méditerranéen.

À Alicante, où les acheteurs étrangers représentent 44,65 %, le marché se trouve à un tournant décisif. Les niveaux de prix relèvent le seuil d’entrée et orientent le processus décisionnel vers une approche plus technique, généralement précédée d’une évaluation très approfondie du bien immobilier.

La région de Murcie, avec 21,73 %, s’impose comme une alternative structurelle. Elle est compétitive non seulement en termes de prix, mais aussi en termes de perception d’accessibilité : un marché considéré comme un point d’entrée plus maîtrisé sur le littoral méditerranéen.

Almería, avec 17,84 %, poursuit son expansion, portée par les programmes de construction neuve et une offre de plus en plus orientée vers la demande étrangère, ce qui redéfinit sa position au sein du marché global.

À Málaga, où 34,30 % des ventes sont tirées par la demande internationale, le marché s’impose comme l’un des principaux pôles d’attraction du sud de l’Europe. L’intensité de la demande ne se maintient pas seulement, mais renforce son caractère structurel.

Valence, avec 13,05 %, présente un tableau plus contrasté. Les acheteurs étrangers côtoient des profils motivés par la mobilité professionnelle, la résidence secondaire et des motivations moins uniformes, ce qui atténue l’interprétation strictement axée sur l’investissement observée dans le reste de l’Arc.

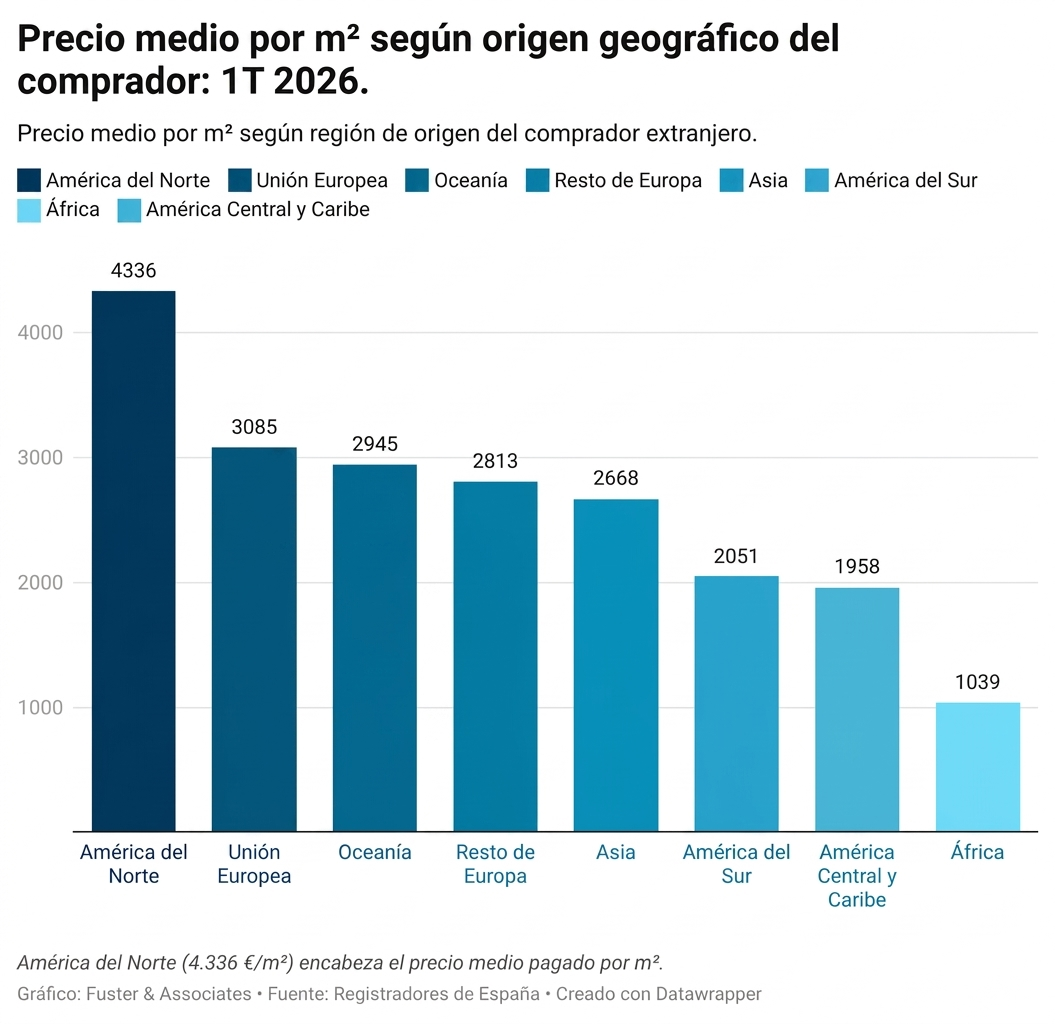

Prix : le marché n’est plus homogène

Le prix moyen au mètre carré confirme une dynamique déjà structurelle : l’Espagne fonctionne comme un marché fragmenté. L’écart entre les zones de premier choix et les marchés secondaires se creuse non seulement en termes de prix, mais aussi en ce qui concerne le profil de l’acheteur accédant à chaque segment.

Dans ce contexte, les acheteurs originaires de l’Amérique du Nord et de l’Union européenne se situent aux niveaux de prix les plus élevés. Non pas parce qu’ils paient plus cher pour des actifs comparables, mais en raison d’une concentration évidente sur des emplacements offrant une qualité perçue plus élevée, une plus grande stabilité réglementaire et moins de frictions dans le processus d’acquisition.

Logements neufs vs logements anciens : deux vitesses qui façonnent déjà le marché

Le rapport du premier trimestre confirme les tendances divergentes entre les logements neufs et les logements anciens, qui ne peuvent plus être interprétées comme un phénomène ponctuel, mais comme une tendance structurelle.

Le marché du neuf a enregistré une croissance de 7,2 %, tandis que le marché de l’ancien a reculé de 2,0 %.

La croissance du marché du neuf s’explique en partie par les programmes immobiliers commercialisés en 2023 et 2024, qui entrent désormais dans la phase d’enregistrement des actes de vente et apparaissent dans les statistiques des registres fonciers.

Dans le même temps, le marché immobilier existant perd de son élan sur le marché étranger. Cet ajustement n’est pas dû à un manque de demande, mais plutôt à une sélectivité accrue : les achats opportunistes sont en baisse, et les décisions se concentrent sur des biens présentant une viabilité perçue comme plus grande, des emplacements bien établis ou des niveaux de prix qui compensent l’exposition à l’incertitude réglementaire.

Il en résulte un marché fonctionnant à deux vitesses, les constructions neuves s’inscrivant dans la continuité des décisions antérieures et le marché de l’immobilier d’occasion servant de baromètre plus immédiat du resserrement sélectif de la demande

Le facteur silencieux : réglementation, fiscalité et évolution des attentes

Entre 2024 et 2025, une série de facteurs s’est mise en place, qui explique aujourd’hui en grande partie le comportement du marché international en Espagne. Ceux-ci n’agissent pas comme des chocs immédiats, mais plutôt comme un environnement décisionnel cumulatif.

Parmi ceux-ci figurent les restrictions progressives sur les locations touristiques dans certaines zones, la révision des incitations fiscales dans les pays d’origine, un environnement des taux d’intérêt plus difficile et une incertitude macroéconomique accrue en matière d’investissements transfrontaliers.

Il ne s’agit pas de changements soudains, mais d’évolutions dans la perception du risque. Et le premier trimestre 2026 reflète cet ajustement des attentes avec un certain décalage.

« Aujourd’hui, les acheteurs ne se laissent plus séduire par des récits ; ils s’appuient sur des validations », note Pedro Martínez, PDG de Fuster & Associates. « L’intérêt pour l’Espagne ne faiblit pas, mais le point d’entrée a changé. La décision est moins motivée par l’émotion et davantage par la vérification technique du bien. »

Un marché plus lent à se décider, plus rapide à écarter

Le premier trimestre 2026 ne reflète pas une perte de dynamisme, mais plutôt un changement dans la manière dont opèrent les acheteurs internationaux.

Ils maintiennent leur capacité d’investissement, mais introduisent davantage de filtres dès les premières étapes du processus. Cela réduit les achats impulsifs, renforce l’analyse préliminaire et transfère une partie du risque vers les étapes précédant la décision formelle.

Dans ce contexte, la conclusion d’une transaction dépend de moins en moins de l’intérêt initial et de plus en plus de la solidité de la due diligence juridique et fiscale préalable.

La différence entre une transaction qui aboutit et une qui échoue se joue avant la réservation. Et cette évolution est désormais structurelle.

Chez Fuster & Associates, forts de plus de 25 ans d’expérience dans le conseil juridique et fiscal aux acheteurs étrangers en Espagne, nous intervenons dans les principaux pôles de demande de la région méditerranéenne, avec des bureaux dans le centre-ville de Valence, à Alicante (La Zenia, Teulada et Finestrat), Murcie (Los Alcázares et le centre-ville) et Almería (San Juan de los Terreros – Pulpí).

Notre équipe multiculturelle, parlant couramment plus d’une douzaine de langues, travaille dans un contexte où les changements du marché ne sont pas interprétés comme des phénomènes isolés, mais comme des réponses directes à l’évolution de l’environnement réglementaire et fiscal.

Dans ce cadre, l’accent est mis sur l’anticipation des problèmes juridiques et fiscaux avant qu’ils n’affectent la transaction, ce qui permet de réduire l’incertitude dès les premières étapes et de garantir que les transactions se déroulent sans contretemps majeurs jusqu’au notaire.