Vuoden 2026 ensimmäinen neljännes vahvistaa ulkomaanmarkkinoiden vilkkauden volyymimielessä: kauppoja tehtiin noin 24 800, ja niiden osuus koko maan kokonaismäärästä oli 13,92 % (178 096 asuinkiinteistökauppaa).

Lukujen vakauden lisäksi merkittävää on kansainvälisten markkinoiden sisäinen kehitys. Kysyntä ei ole laskussa, vaan sen rakenne ja alkuperä ovat muuttumassa, mikä määrittää neljänneksen luonnetta uudelleen.

Suuri osa tällä ajanjaksolla toteutuneista kaupoista ei johdu äskettäisistä päätöksistä, vaan prosesseista, jotka käynnistyivät vuosina 2024–2025. Taustalla ovat sääntelymuutokset, lisääntynyt kansainvälinen veropaine ja tuotto-odotusten asteittainen sopeuttaminen.

Kansallisuuksien uusi kartta: vähemmän inertiää, enemmän valikoivuutta

Ensimmäinen vuosineljännes ei merkitse markkinan katkoa, mutta se vahvistaa selkeitä muutoksia sen sisäisessä rakenteessa. Ulkomaiset ostajat säilyttävät läsnäolonsa, vaikkakin eri rakenteessa kuin aiempina vuosina.

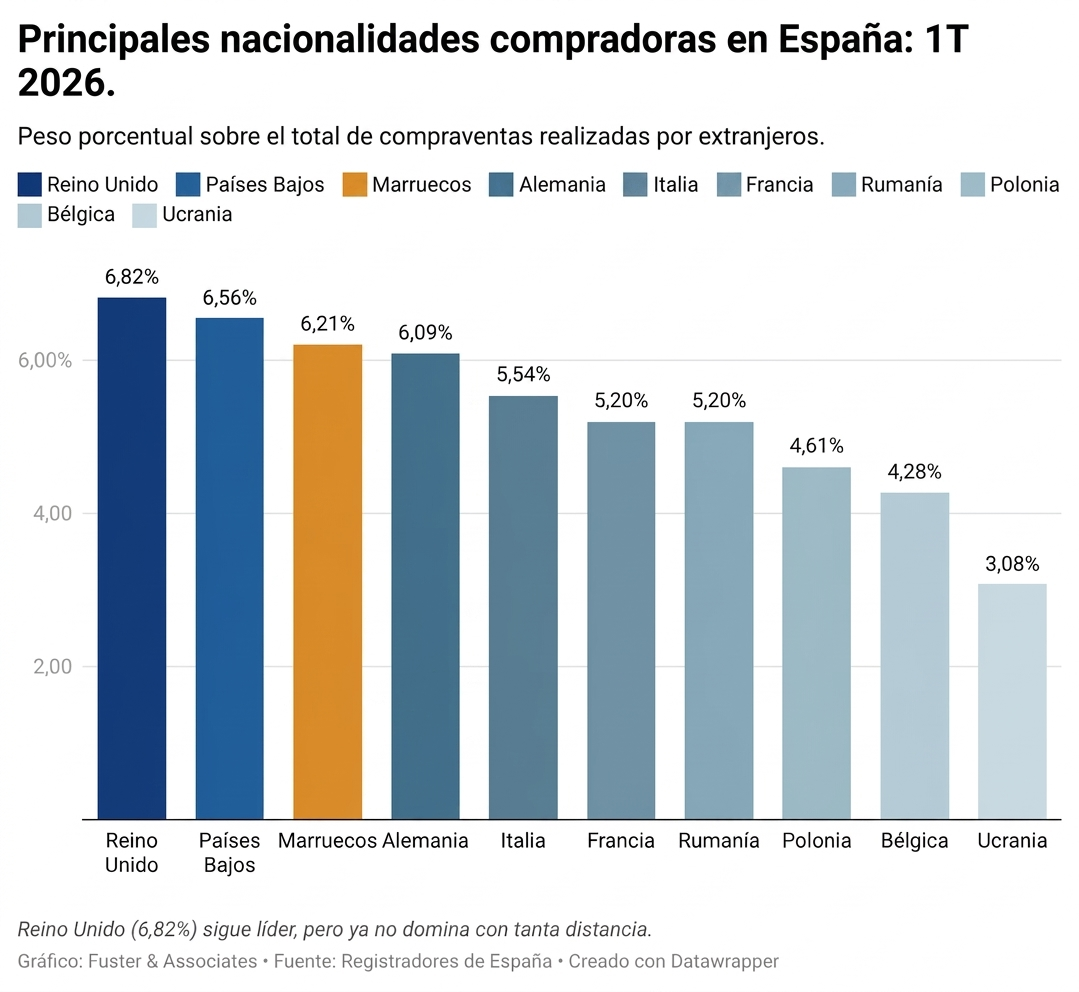

Brittiläiset: 7,93 % → 6,82 % (-1,11 pp)

1 668 kauppaa.

Segmentissä havaitaan maltillista muutosta, ja Brexitin jälkeisen jakson seurauksena sen suhteellinen painoarvo on hieman pienentynyt ilman, että tämä olisi johtanut toiminnan jyrkkään laskuun.

Hollantilaiset: 6,77 % → 6,56 % (-0,21 prosenttiyksikköä)

1 604 myyntiä

Luvut pysyvät hyvin samankaltaisina kuin edellisellä kaudella, ja tulos on vakaa Euroopan markkinoilla.

Marokkolaiset: 5,75 % → 6,21 % (+0,46 prosenttiyksikköä)

1 518 myyntiä.

Asumiskomponentin vahvistuminen verrattuna puhtaasti sijoituslähtöiseen toimintaan.

Saksalaiset: 6,65 % → 6,09 % (-0,56 pp)

1 489 myyntiä.

Vakaa profiili, jossa korostuu oikeusturvan ja ostoprosessin tehokkuuden merkitys.

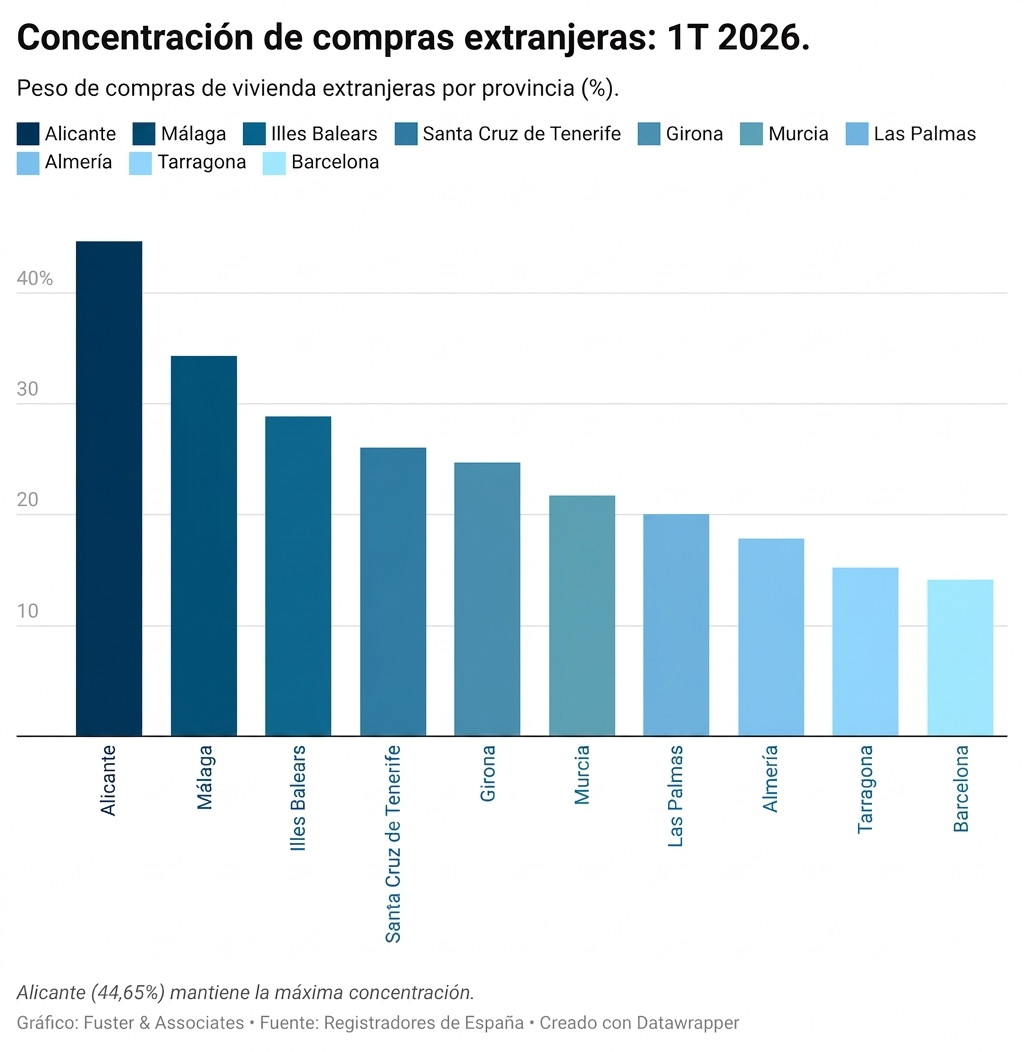

Maantiede: Välimeren kaari vakiintuu järjestelmänä, ei markkinana

Alueellinen jakautuminen vahvistaa yhä selvemmin näkyvää kuvaa: ulkomainen ostaja ei enää käyttäydy ikään kuin valitsisi maakuntien välillä, vaan Välimeren kaaren sisällä sijaitsevien, omalla dynamiikallaan toimivien mikromarkkinoiden välillä.

Alicantessa, jossa ulkomaalaisten ostajien osuus on 44,65 %, markkinat ovat kriittisessä vaiheessa. Hintataso nostaa markkinoille pääsyn kynnystä ja siirtää päätöksentekoprosessia kohti teknisempää lähestymistapaa, jota yleensä edeltää kiinteistön erittäin perusteellinen arviointi.

Murcian alue, jonka osuus on 21,73 %, on vakiinnuttamassa asemaansa rakenteellisena vaihtoehtona. Se kilpailee paitsi hinnalla myös saavutettavuuden mielikuvalla: markkinaa pidetään hallitumpana lähtökohtana Välimeren rannikolla.

Almería, jonka osuus on 17,84 %, jatkaa kasvuaan uusien rakennushankkeiden ja yhä enemmän ulkomaiseen kysyntään suunnatun tuotannon vauhdittamana, mikä määrittelee sen aseman uudelleen laajemmalla markkinalla.

Málagassa, jossa 34,30 % myynnistä perustuu kansainväliseen kysyntään, markkina on vakiinnuttamassa asemansa yhtenä Etelä-Euroopan tärkeimmistä vetovoimakeskuksista. Kysynnän voimakkuus ei ole vain pysynyt vakaana, vaan sen rakenteellinen luonne on vahvistunut.

Valencia, jossa osuus on 13,05%, tarjoaa monipuolisemman kuvan. Ulkomaisten ostajien rinnalla on profiileja, joita ohjaavat työpaikan vaihtuvuus, osa-aikainen asuminen ja epäyhtenäisempi päätöksenteko, mikä lieventää muualla kaaressa nähtävää, puhtaasti sijoitustoimintaan perustuvaa tulkintaa.

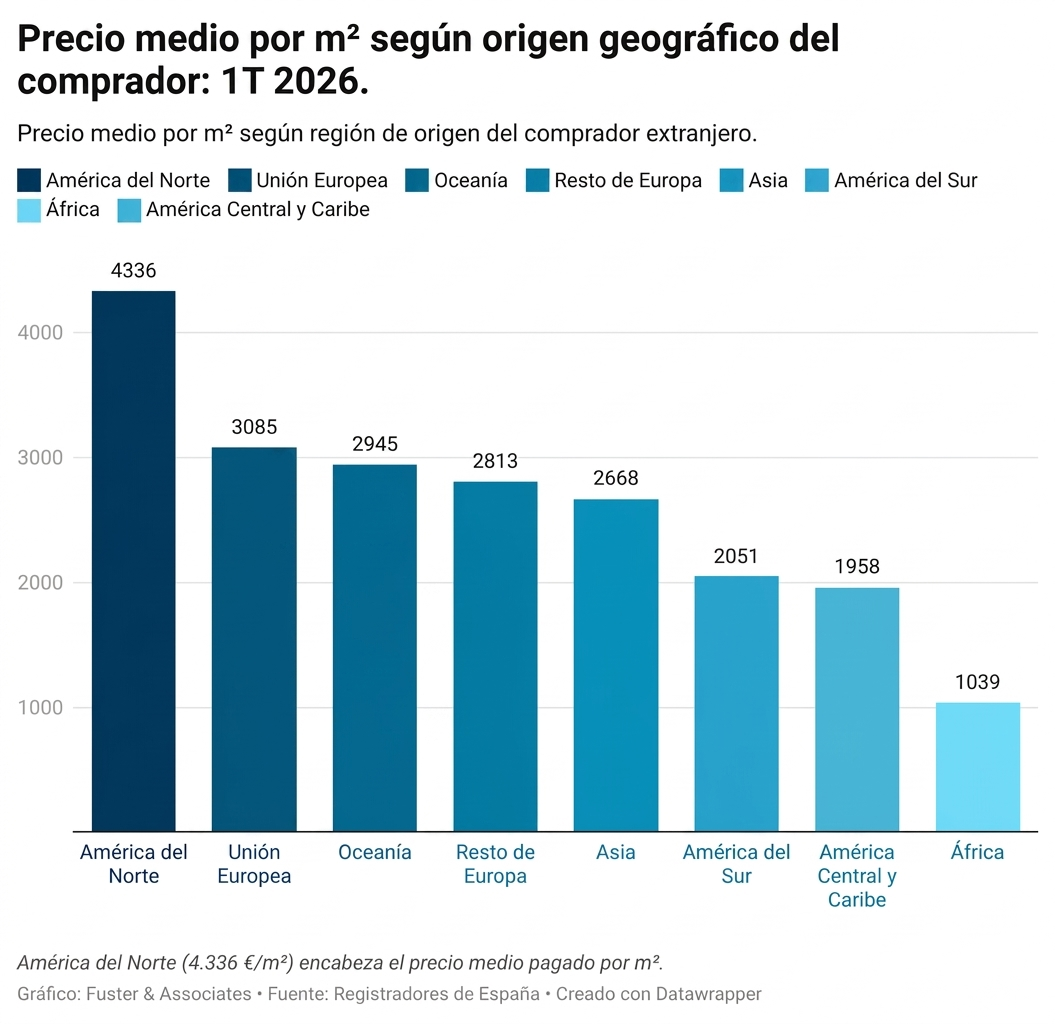

Hinta: markkinat eivät ole enää homogeeniset

Neliöhinnan keskiarvo vahvistaa jo rakenteellisen dynamiikan: Espanja toimii pirstaloituneena markkinana. Ero ensiluokkaisten alueiden ja toissijaisten markkinoiden välillä kasvaa paitsi hintojen myös kunkin segmentin ostajaprofiilin osalta.

Tässä yhteydessä ostajat Pohjois-Amerikasta ja Euroopan unionista sijoittuvat korkeimmille hintatasoille. Ei siksi, että he maksaisivat enemmän vertailukelpoisista kohteista, vaan koska he keskittyvät selvästi sijainteihin, joiden laatu koetaan korkeammaksi, sääntely on vakaampaa ja hankintaprosessi sujuu kitkattomammin.

Uudisrakennukset vs. käytetyt asunnot: kaksi vauhtia, jotka jo muovaavat markkinoita

Ensimmäisen vuosineljänneksen raportti vahvistaa uudisrakennusten ja käytettyjen asuntojen väliset eroavat trendit, joita ei voida enää tulkita kertaluonteisena ilmiönä, vaan rakenteellisena mallina.

Uudisrakennukset kasvoivat 7,2 %, kun taas käytetyt asunnot laskivat 2,0 %.

Uudisrakennusten kasvu johtuu osittain vuosina 2023 ja 2024 markkinoiduista kohteista, jotka ovat nyt siirtymässä kiinteistörekisteröintivaiheeseen ja näkyvät rekisteriviranomaisten tilastoissa.

Samaan aikaan olemassa olevien asuntojen markkinat ovat menettämässä vauhtia ulkomaisilla markkinoilla. Tämä muutos ei johdu kysynnän puutteesta, vaan pikemminkin valikoivuuden lisääntymisestä: opportunistinen ostaminen on vähenemässä, ja päätökset keskittyvät kohteisiin, joiden elinkelpoisuus koetaan paremmaksi, sijainti vakiintuneeksi tai hintataso sellaiseksi, että se kompensoi sääntelyyn liittyvän epävarmuuden.

Tuloksena on kaksivauhtinen markkina, jossa uudet rakennukset toimivat aiempien päätösten jatkumona ja käytettyjen asuntojen markkina toimii välittömämpänä barometrinä kysynnän valikoivasta kiristymisestä

Hiljainen tekijä: sääntely, verotus ja muuttuvat odotukset

Vuosien 2024 ja 2025 välillä vakiintui joukko tekijöitä, jotka selittävät nyt suurelta osin kansainvälisen markkinan käyttäytymistä Espanjassa. Ne eivät aiheuta välittömiä iskuja, vaan vaikuttavat pikemminkin päätöksentekoon kumulatiivisesti.

Näitä ovat turistivuokrauksen asteittaiset rajoitukset tietyillä alueilla, verokannustimien tarkistaminen lähtömaissa, haastavampi korkoympäristö sekä lisääntynyt makrotaloudellinen epävarmuus rajat ylittävissä sijoituksissa.

Kyse ei ole äkillisistä muutoksista, vaan riskinäkemyksen muutoksista. Vuoden 2026 ensimmäinen neljännes heijastaa tätä odotusten muutosta viiveellä.

”Nykyään ostajat eivät enää usko tarinoihin, vaan he uskovat todentamiseen”, toteaa Pedro Martínez, Fuster & Associatesin toimitusjohtaja. ”Kiinnostus Espanjaa kohtaan ei ole hiipumassa, mutta lähtökohta on muuttunut. Päätös perustuu vähemmän tunteisiin ja enemmän kohteen tekniseen tarkasteluun.”

Markkinat, jotka päättävät hitaammin, mutta hylkäävät nopeammin

Vuoden 2026 ensimmäinen neljännes ei heijasta vauhdin hidastumista, vaan pikemminkin muutosta kansainvälisten ostajien toimintatavoissa.

He säilyttävät sijoituskapasiteettinsa, mutta ottavat käyttöön enemmän suodattimia prosessin alkuvaiheissa. Tämä vähentää impulsiivista ostamista, lisää alustavaa analysointia ja siirtää osan riskistä virallista päätöstä edeltäviin vaiheisiin.

Tässä yhteydessä kaupan syntyminen riippuu yhä vähemmän alkuperäisestä kiinnostuksesta ja yhä enemmän ennakkoon tehdyn oikeudellisen ja verotuksellisen due diligence -tarkastuksen perusteellisuudesta.

Ero kaupan syntymisen ja kariutumisen välillä ratkeaa jo ennen varauksen tekemistä. Ja tämä muutos on nyt rakenteellinen.

Fuster & Associates -yrityksellä on yli 25 vuoden kokemus oikeudellisen ja verotuksellisen neuvonnan tarjoamisesta ulkomaisille ostajille Espanjassa. Toimimme Välimeren alueen tärkeimmillä kysyntäkeskuksilla, ja toimistomme sijaitsevat Valencian keskustassa, Alicantessa (La Zenia, Teulada ja Finestrat), Murciassa (Los Alcázares ja kaupungin keskusta) sekä Almeriassa (San Juan de los Terreros – Pulpí).

Monikulttuurinen tiimimme, joka puhuu sujuvasti yli tusinaa kieltä, toimii ympäristössä, jossa markkinamuutoksia ei tulkita erillisinä ilmiöinä, vaan suorina reaktioina sääntely- ja verotuskentän kehitykseen.

Tässä kehyksessä keskitytään ennakoimaan oikeudellisia ja verotuksellisia kysymyksiä ennen kuin ne vaikuttavat kauppaan, vähentämään epävarmuutta alkuvaiheissa ja varmistamaan, että kaupat etenevät notaarin luo ilman merkittäviä takaiskuja.