Pierwszy kwartał 2026 roku potwierdza ożywienie na rynku nieruchomości zagranicznych pod względem wolumenu, z około 24 800 transakcji sprzedaży i udziałem wynoszącym 13,92% w ogólnokrajowej liczbie transakcji (178 096 transakcji dotyczących nieruchomości mieszkaniowych).

Poza stabilnością danych istotne znaczenie mają zmiany zachodzące na samym rynku międzynarodowym. Popyt nie maleje, lecz zmienia się pod względem struktury i pochodzenia, co nadaje temu kwartałowi nowy charakter.

Znaczna część transakcji zrealizowanych w tym okresie nie wynika z niedawnych decyzji, ale z procesów zainicjowanych w latach 2024–2025, w kontekście zmian regulacyjnych, zwiększonej presji podatkowej na arenie międzynarodowej oraz stopniowej korekty oczekiwań dotyczących zwrotu z inwestycji.

Nowa mapa narodowości: mniej inercji, więcej selektywności

Pierwszy kwartał nie oznacza załamania rynku, ale potwierdza wyraźne zmiany w jego wewnętrznym składzie. Zagraniczni nabywcy utrzymują swoją obecność, choć w innej strukturze niż w poprzednich latach.

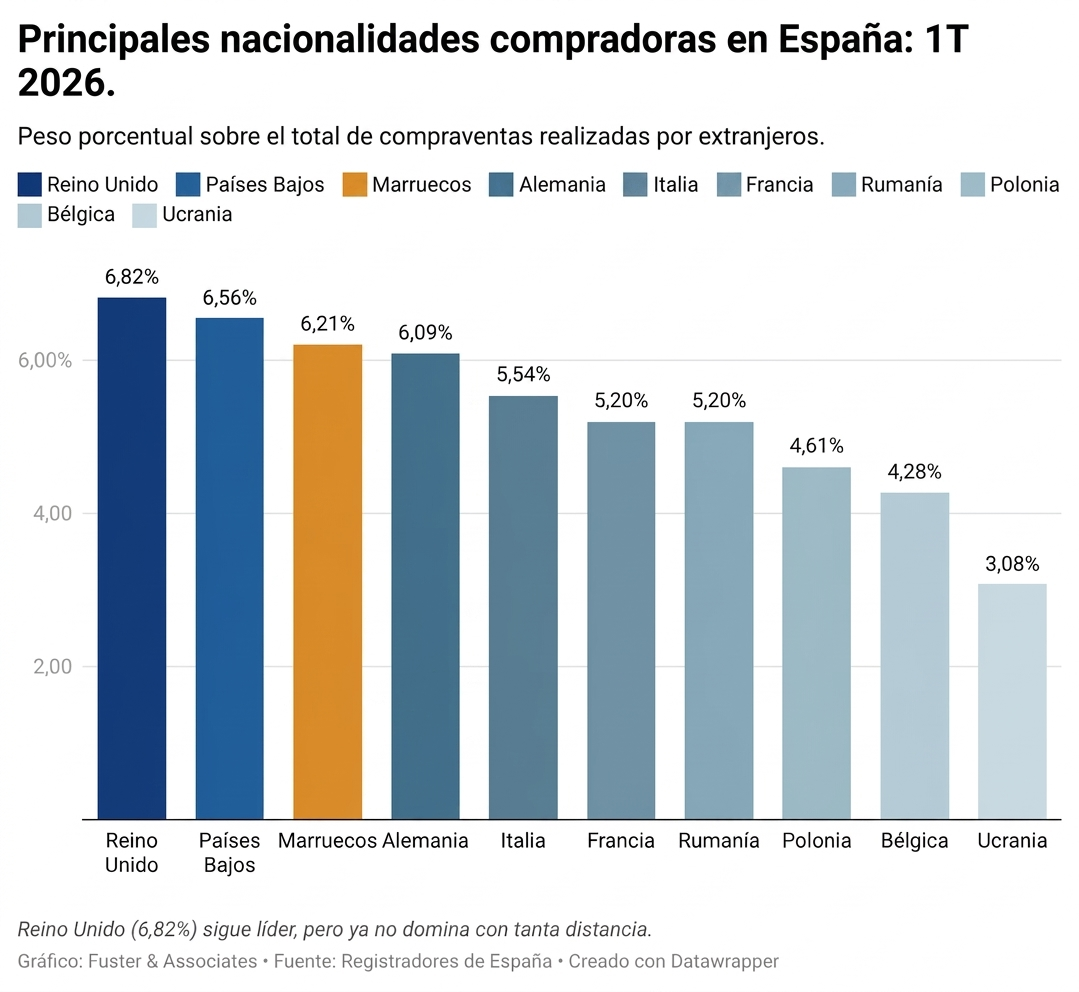

Brytyjczycy: 7,93% → 6,82% (-1,11 pp)

1 668 transakcji sprzedaży.

Obserwuje się umiarkowaną korektę w segmencie, który w następstwie cyklu po brexicie traci nieco na znaczeniu, co jednak nie prowadzi do gwałtownego spadku aktywności.

Holendrzy: 6,77% → 6,56% (-0,21 pp)

1 604 transakcji

Utrzymują się one na poziomach bardzo zbliżonych do tych z poprzedniego okresu, przy stabilnych wynikach na rynku europejskim.

Marokańczycy: 5,75% → 6,21% (+0,46 pp)

1 518 transakcji.

Wzmocnienie komponentu mieszkaniowego w porównaniu z działalnością opartą wyłącznie na inwestycjach.

Niemcy: 6,65% → 6,09% (-0,56 pp)

1 489 transakcji sprzedaży.

Stabilny profil, przy większej wrażliwości na pewność prawną i sprawność procesu zakupowego.

Geografia: Łuk Śródziemnomorski konsoliduje się jako system, a nie jako rynek

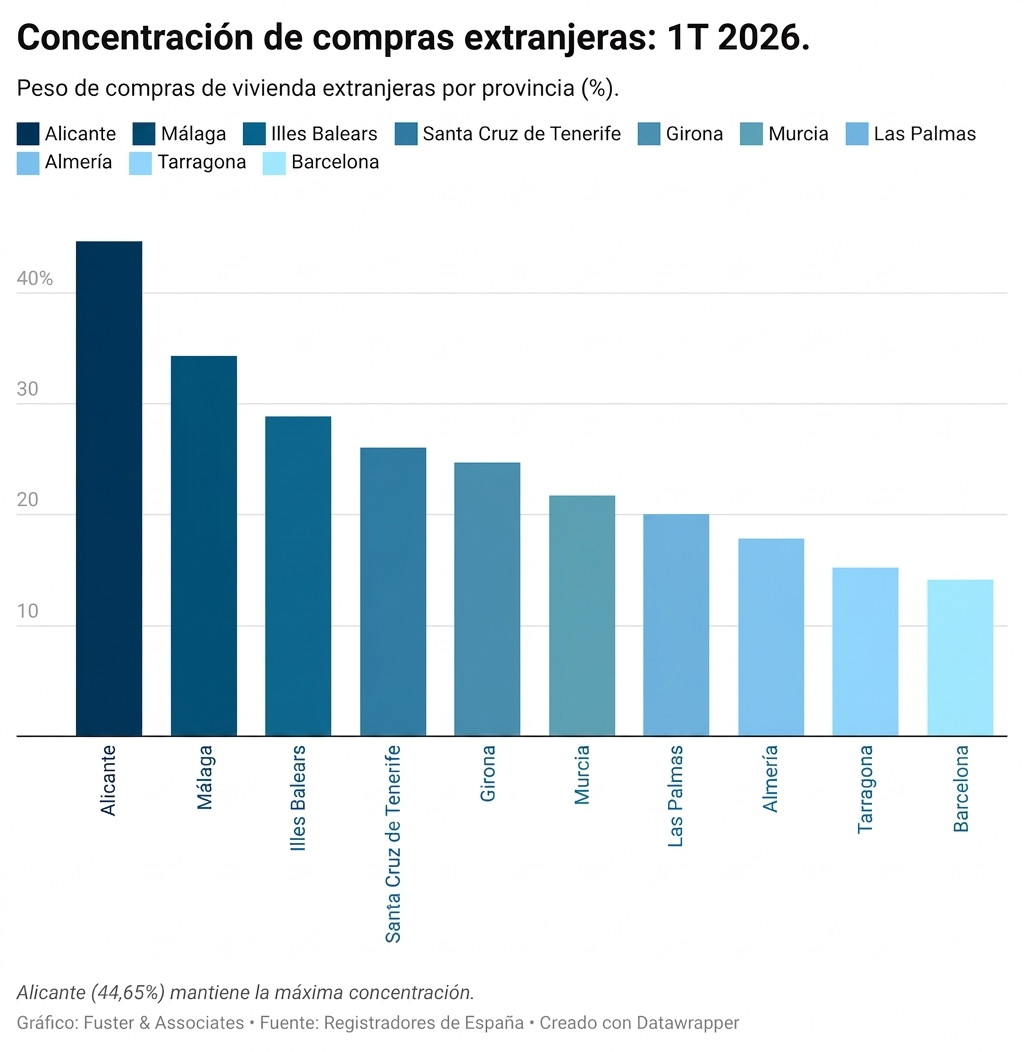

Rozkład terytorialny potwierdza coraz wyraźniejszy obraz: zagraniczny nabywca nie zachowuje się już tak, jakby wybierał między prowincjami, ale między mikrorynkami o własnej dynamice w obrębie Łuku Śródziemnomorskiego.

W Alicante, gdzie nabywcy zagraniczni stanowią 44,65%, rynek znajduje się w krytycznym momencie. Poziomy cen podnoszą próg wejścia i sprawiają, że proces decyzyjny nabiera bardziej technicznego charakteru, czemu zazwyczaj towarzyszy bardzo dokładna ocena nieruchomości.

Region Murcji, z udziałem wynoszącym 21,73%, staje się alternatywą strukturalną. Konkuruje nie tylko ceną, ale także postrzeganiem dostępności: rynek ten jest postrzegany jako bardziej kontrolowany punkt wejścia na wybrzeżu Morza Śródziemnego.

Almería, z wynikiem 17,84%, nadal się rozwija, napędzana nowymi inwestycjami budowlanymi oraz ofertą coraz bardziej dostosowaną do popytu zagranicznego, co na nowo definiuje jej pozycję na szerszym rynku.

W Maladze, gdzie 34,30% sprzedaży wynika z popytu międzynarodowego, rynek ten staje się jednym z głównych centrów przyciągania klientów w południowej Europie. Intensywność popytu nie tylko utrzymuje się na stałym poziomie, ale także umacnia swój strukturalny charakter.

Walencja, z wynikiem 13,05%, prezentuje bardziej zróżnicowany obraz. Zagraniczni nabywcy współistnieją z grupami kierującymi się mobilnością zawodową, częściowym zamieszkaniem oraz mniej jednolitym procesem decyzyjnym, co osłabia interpretację opartą wyłącznie na inwestycjach, obserwowaną w pozostałej części Łuku.

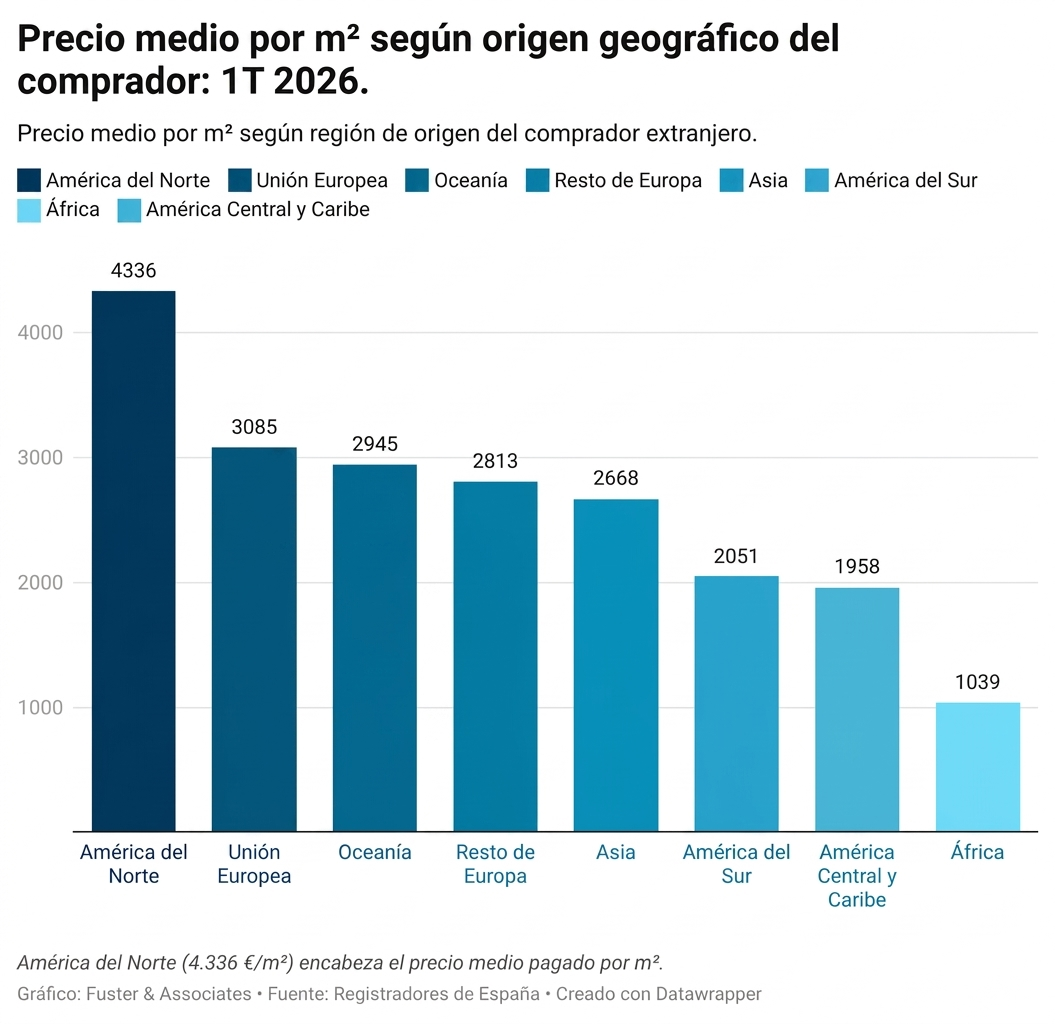

Cena: rynek nie jest już jednolity

Średnia cena za metr kwadratowy potwierdza istniejącą już dynamikę strukturalną: Hiszpania funkcjonuje jako rynek fragmentaryczny. Różnica między najlepszymi lokalizacjami a rynkami drugorzędnymi pogłębia się nie tylko pod względem ceny, ale także profilu nabywców korzystających z poszczególnych segmentów.

W tym kontekście nabywcy z Ameryki Północnej i Unii Europejskiej znajdują się na najwyższych poziomach cenowych. Nie dlatego, że płacą więcej za porównywalne aktywa, ale ze względu na wyraźną koncentrację na lokalizacjach o wyższej postrzeganej jakości, większej stabilności regulacyjnej i mniejszych utrudnieniach w procesie nabycia.

Nowe mieszkania a mieszkania z rynku wtórnego: dwa tempa, które już teraz kształtują rynek

Raport za pierwszy kwartał potwierdza rozbieżne trendy między rynkiem nowych mieszkań a rynkiem mieszkań z rynku wtórnego, których nie można już interpretować jako zjawiska jednorazowego, ale jako wzorzec strukturalny.

Rynek mieszkań nowych odnotował wzrost o 7,2%, podczas gdy rynek mieszkań z rynku wtórnego spadł o 2,0%.

Wzrost na rynku mieszkań nowych wynika częściowo z inwestycji wprowadzonych na rynek w latach 2023 i 2024, które obecnie wchodzą w fazę rejestracji aktów notarialnych i pojawiają się w statystykach urzędów katastralnych.

Jednocześnie rynek istniejących nieruchomości traci impet na rynku zagranicznym. Ta korekta nie wynika z braku popytu, ale raczej ze zwiększonej selektywności: maleje liczba zakupów oportunistycznych, a decyzje koncentrują się na nieruchomościach o większej postrzeganej rentowności, w uznanych lokalizacjach lub o poziomach cenowych, które równoważą narażenie na niepewność regulacyjną.

W rezultacie rynek funkcjonuje na dwóch prędkościach, przy czym nowe inwestycje stanowią kontynuację wcześniejszych decyzji, a rynek mieszkań z rynku wtórnego służy jako bardziej bezpośredni barometr selektywnego zaostrzenia popytu

Cichy czynnik: regulacje, opodatkowanie i zmieniające się oczekiwania

W latach 2024–2025 ukształtował się szereg czynników, które obecnie w dużej mierze wyjaśniają zachowanie międzynarodowego rynku w Hiszpanii. Nie działają one jako bezpośrednie wstrząsy, ale raczej jako skumulowane otoczenie decyzyjne.

Obejmują one stopniowe ograniczenia dotyczące wynajmu turystycznego w niektórych obszarach, przegląd ulgi podatkowych w krajach pochodzenia, trudniejsze warunki stóp procentowych oraz zwiększoną niepewność makroekonomiczną w inwestycjach transgranicznych.

Nie są to nagłe zmiany, ale przesunięcia w postrzeganiu ryzyka. Pierwszy kwartał 2026 roku odzwierciedla tę korektę oczekiwań z pewnym opóźnieniem.

„Dzisiaj nabywcy nie kierują się już opowieściami; kierują się weryfikacją” – zauważa Pedro Martínez, dyrektor generalny Fuster & Associates. „Zainteresowanie Hiszpanią nie słabnie, ale zmienił się punkt wejścia. Decyzja jest w mniejszym stopniu podyktowana emocjami, a w większym – techniczną weryfikacją aktywów”.

Rynek wolniejszy w podejmowaniu decyzji, szybszy w odrzucaniu ofert

Pierwszy kwartał 2026 r. nie odzwierciedla utraty dynamiki, a raczej zmianę w sposobie działania międzynarodowych nabywców.

Zachowują oni swoją zdolność inwestycyjną, ale wprowadzają więcej filtrów na wczesnych etapach procesu. Ogranicza to impulsywne zakupy, zwiększa zakres wstępnej analizy i przenosi część ryzyka na etapy poprzedzające formalną decyzję.

W tym kontekście sfinalizowanie transakcji w coraz mniejszym stopniu zależy od początkowego zainteresowania, a w coraz większym od rzetelności wcześniejszej analizy prawnej i podatkowej.

Różnica między transakcją, która dochodzi do skutku, a tą, która upada, jest rozstrzygana jeszcze przed złożeniem rezerwacji. Zmiana ta ma obecnie charakter strukturalny.

W Fuster & Associates, z ponad 25-letnim doświadczeniem w doradztwie prawnym i podatkowym dla zagranicznych nabywców w Hiszpanii, działamy w głównych ośrodkach popytu w regionie śródziemnomorskim, posiadając biura w centrum Walencji, Alicante (La Zenia, Teulada i Finestrat), Murcji (Los Alcázares i centrum miasta) oraz Almerii (San Juan de los Terreros – Pulpí).

Nasz wielokulturowy zespół, biegle posługujący się kilkunastoma językami, działa w kontekście, w którym zmiany rynkowe nie są interpretowane jako zjawiska odosobnione, ale jako bezpośrednia reakcja na zmiany w otoczeniu regulacyjnym i podatkowym.

W tych ramach kładziemy nacisk na przewidywanie kwestii prawnych i podatkowych, zanim wpłyną one na transakcję, co pozwala zmniejszyć niepewność na wczesnych etapach i zapewnić, że transakcje dotrą do notariusza bez większych komplikacji.